Saipem ha chiuso il secondo trimestre dell’anno con risultati superiore alle attese per tutti gli aggregati di conto economico, grazie principalmente all’ottimo risultato sia in termini di fatturato che di marginalità messo a segno dalle divisioni E&C Offshore e Onshore. Il gruppo ha così chiuso il periodo tornando in utile, anche grazie alla minore presenza di oneri straordinari. Dal lato patrimoniale l’indebitamento finanziario netto è sceso a 1.574 milioni portando il management a migliorare la guidance 2019 sul debito, ora previsto a 800 milioni.

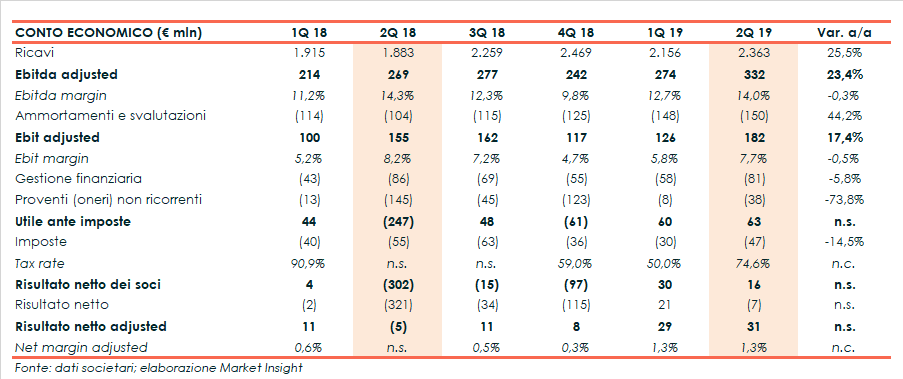

Nel secondo trimestre dell’anno Saipem ha rilevato ricavi in crescita del 25,5% a 2,4 miliardi grazie principalmente al progresso delle divisioni E&C Offshore e Onshore. Sviluppo più contenuto invece per il business del Drilling.

Nella gestione operativa l’Ebitda adjusted è aumentato del 23,4% a 332 milioni, rilevando un leggero calo dell’incidenza sul fatturato al 14% (-30 basis point).

Una flessione che riflette il calo della marginalità delle divisioni Drilling, in particolare nel Drilling Offshore il cui Ebitda adjusted è diminuito nel trimestre con un’incidenza sul fatturato scesa dal 51,4 al 39,7 per cento.

L’Ebit adjusted ha invece mostrato un incremento del 17,4% a 182 milioni, con un margine del 7,7% (-50 basis point).

In generale, nel trimestre la gestione operativa è stata impattata dall’introduzione del nuovo principio contabile IFRS 16 che ha generato uno storno dei costi nel periodo per 39 milioni e maggiori ammortamenti per 34 milioni.

Il periodo si è dunque chiuso con un utile netto adjusted pari a 31 milioni, in deciso miglioramento rispetto alla perdita di 5 milioni del 2Q 18 grazie anche a un leggero miglioramento della gestione finanziaria.

Il risultato netto dei soci mostra un risultato positivo per 16 milioni, rispetto alla perdita netta di 302 milioni del 2Q 18, per effetto della sensibile diminuzione degli oneri straordinari.

Dal lato patrimoniale, l’indebitamento finanziario netto post IFRS 16 è sceso a 1.574 milioni rispetto ai 1.745 milioni rilevati lo scorso 31 marzo grazie a una positiva generazione di cassa.

Di conseguenza il management ha migliorato la guidance 2019 sull’indebitamento finanziario netto, ora previsto a circa 800 milioni dal miliardo stimato in precedenza.

Invariati invece i target su ricavi a circa 9 miliardi, Ebitda margin superiore al 10% e investimenti tecnici per circa 500 milioni.