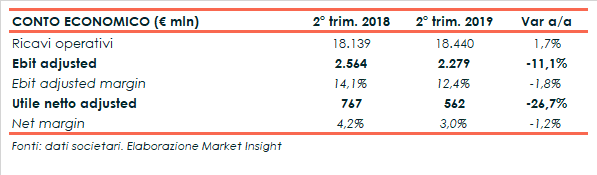

Eni ha chiuso il secondo trimestre 2019 con un utile operativo adjusted in calo a 2.279 milioni, scontando principalmente la flessione della divisione E&P dovuta sia a uno scenario maggiormente sfidante sia al diverso perimetro di consolidamento. Una dinamica che, unita alla flessione rilevata anche negli altri business del gruppo ad eccezione del Refining & Marketing, ha portato a chiudere il periodo con un utile netto adjusted in calo del 27% a 562 milioni. Dal lato patrimoniale, infine, l’indebitamento finanziario netto post IFRS 16 è sceso a 13,6 miliardi con un leverage ridottosi leggermente a 0,26x.

Nel periodo aprile-giugno il colosso petrolifero italiano ha evidenziato un fatturato consolidato in crescita dell’1,7% a 18,4 miliardi mentre l’utile operativo adjusted, ante oneri di magazzino e special items, è diminuito dell’11,1% a 2.279 milioni.

Un risultato penalizzato dalla contrazione del business E&P ma che, al netto del risultato 2018 di Eni Norge (oggetto di business combination in Vår Energi), dell’introduzione dell’IFRS 16 e dell’effetto scenario, mostrerebbe un incremento del 9 per cento.

L’andamento della divisione E&P è stato appesantito anche dal minor prezzo del petrolio su base annua, con il Brent che nel corso del trimestre si è attestato in media a 68,82 $/bl rispetto ai 74,35 $/bl del 2Q 18 (-7%).

Inoltre, il prezzo medio di realizzo di Eni si è attestato a 63,52 dollari al barile rispetto ai 69,17 dollari del secondo trimestre 2018 (-8%) per il petrolio, mentre quello del Gas naturale è aumentato da 160 a 173 $/migliaia di metri cubi (+8%).

A livello di bottom line, l’utile netto adjusted è sceso del 26,7% a 562 milioni rispetto ai 767 milioni del pari periodo del 2018, scontando la flessione della performance operativa.

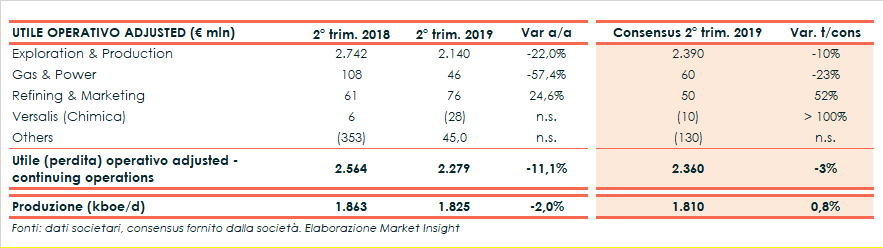

Per quanto riguarda i singoli business l’Exploration & Production, attività core del gruppo, ha riportato un Ebit adjusted in calo del 22% a 2.140 milioni, scontando il maggiore write-off di pozzi esplorativi di insuccesso e ammortamenti di abbandono.

Il risultato è inoltre appesantito dall’esclusione rispetto al 2Q 18 del contributo di Eni Norge, oggetto di business combination in Vår Energi, dall’introduzione dell’IFRS 16 e dal effetto negativo dello scenario per la flessione dei prezzi in dollari di petrolio e gas.

A netto di quanto descritto, il business mostra una contrazione del 5 per cento.

La divisione Gas & Power ha invece rilevato un utile operativo adjusted più che dimezzato a 46 milioni principalmente a causa della rilevazione di oneri legati alla ristrutturazione del portafoglio contratti gas long-term e dei minori margini delle vendite di GNL.

Fattori che sono stati solo parzialmente compensati dal miglioramento del retail, in scia all’aumento della clientela.

In calo anche l’Ebit adjusted di Versalis che ha rilevato una perdita di 28 milioni, a fronte di un risultato positivo di 6 milioni del 2Q 18, scontando un andamento settoriale debole per effetto della flessione del margine del polietilene e delle altre commodity.

In miglioramento a 76 milioni l’utile operativo adjusted della divisione Refining & Marketing (+25%), che inverte l’andamento del primo trimestre grazie alla maggiore efficienza, all’effetto volumi/mix, alla crescita dei prodotti premium e ai migliori margini.

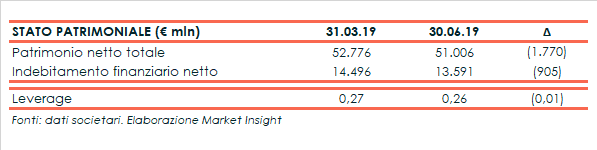

A livello patrimoniale l’indebitamento finanziario netto è sceso a 13,6 miliardi rispetto ai 14,5 miliardi rilevati lo scorso 31 marzo, includendo 5,7 miliardi di passività per leasing legate all’introduzione del nuovo principio contabile IFRS 16.

Il leverage scende così leggermente a 0,26x da 0,27x rilevato al 31 marzo 2019, mentre al netto dell’IFRS 16 il rapporto scende a 0,15x.

Infine il management ha confermato il target sulla crescita della produzione di idrocarburi, attesa al 2-2,5% su base annua allo scenario di budget di 62 $/bl e al netto delle operazioni di portafoglio.

La società ha poi reiterato la cash neutrality a 55 $/bl al netto dell’IFRS 16 (52 $/bl post IFRS 16) e rivisto invece leggermente al ribasso la guidance sul Capex a 8 miliardi.