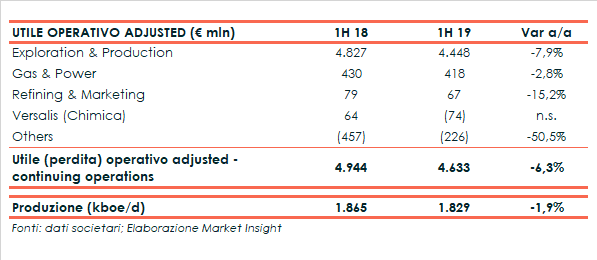

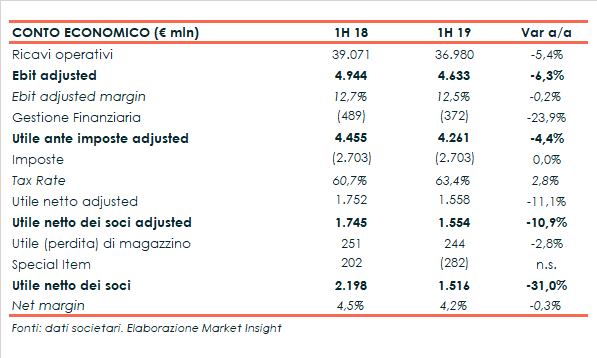

Nel primo semestre del 2019 il fatturato consolidato di Eni è diminuito del 5,4% a 37 miliardi mentre l’Ebit adjusted ha mostrato un calo del 6,3% a 4.633 milioni, scontando in particolare il minor risultato di tutti i business del gruppo, a partire dall’E&P (-7,9%).

Quest’ultimo è stato infatti penalizzato dalla diversa base di confronto, che nel 1H 18 poteva beneficiare del risultato di Eni Norge, oggetto di business combination con Point Resources in Var Energi ed ora contabilizzata nelle partecipazioni.

Escludendo questo risultato attinente alla divisione, oltre all’effetto scenario e all’impatto dell’introduzione dell’IFRS 16, l’Ebit adjusted consolidato evidenzia invece una crescita del 7% (+5% nella divisione E&P).

Il risultato è stato inoltre appesantito da uno scenario più sfavorevole sul mercato petrolifero, con il prezzo di riferimento del Brent attestatosi nel periodo su una media di 66,01 $/bl rispetto ai 70,55 $/bl dell’anno precedente (-6%).

Il prezzo medio di vendita di Eni è inoltre sceso da 65,35 a 60,70 $/bl per quanto riguarda il petrolio (-7%) mentre è aumentato da 159 a 186 $/migliaia di metri cubi per quanto riguarda il Gas Naturale (+17%).

La divisione Gas & Power ha invece mostrato un calo del 2,8% a 418 milioni a causa del minor risultato del business GNL, non pienamente compensato dalla crescita di Eni Gas e Luce.

L’Ebit adjusted del business Refining & Marketing si è invece ridotto del 15,2% a 67 milioni, scontando la debolezza del primo semestre non interamente recuperata nel secondo, mentre Versalis ha rilevato una perdita operativa di 74 milioni per la flessione dei margini.

Il periodo si è dunque chiuso con un utile netto adjusted di competenza dei soci in calo del 10,9% a 1.554 milioni, scontando anche un aumento del tax rate legato soprattutto all’E&P e beneficiando allo stesso tempo di un miglioramento delle gestione finanziaria.

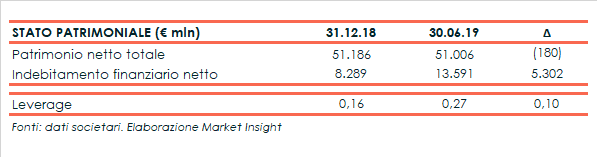

Dal lato patrimoniale l’indebitamento finanziario netto al 30 giugno 2019 si è attestato a 13,6 miliardi, rispetto agli 8,3 miliardi di fine 2018 che non includono però l’impatto dell’introduzione dell’IFRS 16.

Includendo tali effetti l’indebitamento al 1° gennaio 2019 si attesta a 14 miliardi, evidenziando dunque una riduzione del debito nel corso del semestre.

Infine il management ha confermato il target sulla crescita della produzione di idrocarburi, attesa al 2-2,5% su base annua allo scenario di budget di 62 $/bl e al netto delle operazioni di portafoglio.

La società ha poi reiterato la cash neutrality a 55 $/bl al netto dell’IFRS 16 (52 $/bl post IFRS 16) e rivisto invece leggermente al ribasso la guidance sul Capex a 8 miliardi.