Il board di Aeffe ha approvato i dati di bilancio del primo semestre 2019, chiuso con ricavi consolidati pari a 173,3 milioni, in crescita dell’1,3% (+1% a cambi costanti) rispetto al pari periodo 2018.

Un risultato che beneficia del progresso dello 0,4% a 132,2 milioni della divisione pret-a-porter e dell’incremento del 4,4% a 60,7 milioni delle divisioni calzature e pelletteria, al lordo delle loro elisioni, grazie principalmente dal buon andamento del brand Moschino.

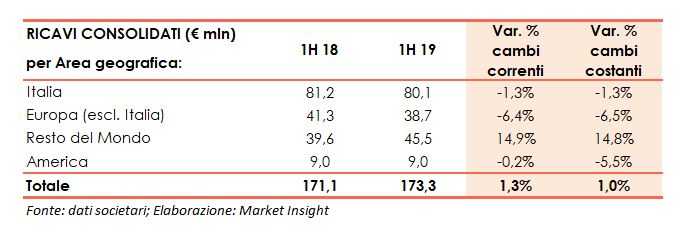

Dall’analisi del fatturato per area geografica, emerge un calo in quasi tutti i mercati di riferimento con le vendite di quello domestico, che incidono per il 46,2% sul giro d’affari complessivo, diminuite dell’1,3% a 80,1 milioni, a causa della debolezza del canale wholesale.

Unico dato positivo è quello registrato in Asia e Resto del Mondo (26,3% sulle vendite complessive), i cui ricavi sono aumentati del 14,8% a cambi costanti (+14,9% a cambi correnti a 45,5 milioni), grazie soprattutto al buon andamento dell’area della Greater China, cresciuta del 9,7 per cento.

Le vendite in Europa (al netto dell’Italia), che impattano per il 22,3% sul fatturato complessivo, sono diminuite del 6,5% a cambi costanti (-6,4% a cambi correnti a 38,7 milioni), imputabili al rallentamento del canale wholesale.

Infine, i ricavi dell’America (5,2% sul fatturato complessivo) sono diminuiti del 5,5% a cambi costanti (-0,2% a cambi correnti a 9 milioni), per via dell’andamento del canale wholesale.

La distinzione dei ricavi per canale distributivo evidenzia un calo del 2,4% a 120,9 milioni (-2,8% a cambi costanti) delle vendite indirette wholesale

Nonostante il network a gestione diretta si sia mantenuto sostanzialmente invariato rispetto al 1H 2018, le vendite retail hanno registrato un aumento del 9,5% a 46,2 milioni (+9,2% a cambi costanti). I ricavi provenienti da royalties sono aumentati del 23,2% rispetto al primo semestre 2018.

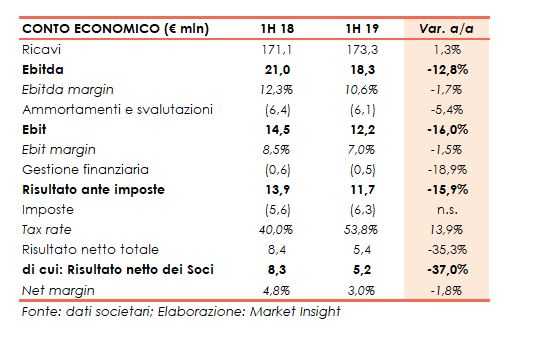

Per quanto riguarda la gestione operativa, l’Ebitda ha segnato un calo del 12,8% a 18,3 milioni, con una marginalità al 10,6% (-170 punti base), mentre l’Ebit è sceso del 16% a 12,2 milioni, con un’incidenza sui ricavi al 7% (-150 punti base).

Includendo gli effetti dell’appilcazione dell’IFRS 16, l’Ebitda ammonta a 26,7 milioni, mentre l’Ebit è pari a 13,2 milioni.

La gestione finanziaria evidenzia la riduzione degli oneri finanziari del 18,9% a 0,5 milioni.

Il semestre si è chiuso con un utile netto sceso del 37% a 5,2 milioni, rispetto agli 8,3 milioni del pari periodo 2018.

Al 30 giugno 2019, il gruppo presenta un indebitamento finanziario netto pari a 36,6 milioni, aumentato di 5,3 milioni rispetto a fine dicembre 2018.

Considerando gli effetti dell’IFRS 16 al termine del primo semestre dell’anno l’indebitamento finanziario netto ammonta a 147,2 milioni.