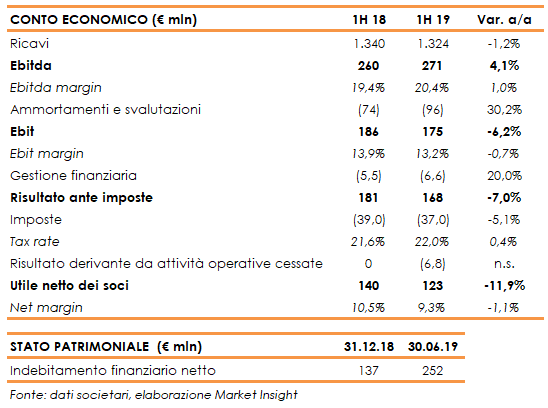

Brembo ha chiuso il primo semestre 2019 con ricavi in calo dell’1,2% a 1,324 miliardi (-0,7% a perimetro costante), evidenziando comunque la capacità del gruppo di mantenere le proprie quote di mercato pur in un contesto in cui permangono le difficoltà del settore automotive.

Il settore auto, infatti, ha registrato una diminuzione del 3,8% a 982 milioni, legato ai cali generalizzati delle vendite di veicoli con le immatricolazioni a livello mondiale scese del 6,6% nel primo semestre 2019.

Le applicazioni per motocicli, invece, hanno segnato un +5,4% a 137 milioni, quelle per veicoli commerciali un +8,7% a 137 milioni e le competizioni un +7,7% a 67 milioni.

A livello geografico, le vendite sono diminuite del 4,6% in Italia e del 13,6% in Germania, mentre sono cresciute del 5,3% in Francia e dell’1% nel Regno Unito.

Per quanto riguarda il continente asiatico, ancora positiva l’India (+18,2%), mentre la Cina è sostanzialmente stabile (-0,5%), nonostante il forte calo del mercato di riferimento, e il Giappone è in calo del 7,6 per cento.

Il mercato nordamericano (Stati Uniti, Messico e Canada) è aumentato del 6,7%, mentre il Sudamerica (Brasile e Argentina) ha registrato una contrazione del 26,8% principalmente per effetto della riclassifica della società argentina (-7,1% a parità di perimetro).

A partire dal 30 giugno 2019, infatti, Brembo ha deciso di cessare la propria attività industriale nell’impianto di Buenos Aires, cui seguirà la liquidazione della società Brembo Argentina.

Sostanziale tenuta dei margini operativi, con l’Ebitda in crescita del 4,1% a 271 milioni e un’incidenza sui ricavi salita al 20,4% (+100 punti base). Al netto dell’effetto del principio contabile IFRS 16, l’Ebitda si attesta a 260 milioni.

L’Ebit invece è diminuito del 6,2% a 175 milioni con un ros al 13,2% (-70 punti base), complice l’incremento degli ammortamenti del 30% a 96 milioni per effetto degli investimenti effettuati nei periodi precedenti e dell’adozione dell’IFRS 16. A parità di principi contabili, gli ammortamenti sarebbero pari a 86,5 milioni.

Il semestre si è chiuso con una diminuzione dell’utile netto del 12% a 123 milioni, appesantito anche da un onere di 6,8 milioni iscritto alla voce risultato derivante da attività operative cessate e legato all’impianto argentino.

Dal lato patrimoniale, l’indebitamento finanziario netto si è attestato a 252 milioni, in aumento rispetto ai 137 milioni al 31 dicembre 2018 per effetto dell’andamento del capitale circolante, degli investimenti effettuati e dei dividendi pagati. Includendo l’impatto dell’IFRS 16, l’indebitamento finanziario netto risulta pari a 435 milioni.