Il gruppo ha archiviato i primi sei mesi del 2019 con risultati in calo, evidenziando però un parziale recupero nel secondo trimestre. I ricavi sono diminuiti dell’1,1% a 846 milioni, mentre i margini operativi sono stati penalizzati dal quadro di maggiore competitività del mercato. La società ha comunque confermato la guidance per l’intero esercizio, grazie ai segnali di ripresa evidenziato nel secondo trimestre.

De’Longhi ha chiuso il primo semestre 2019 con risultati in calo, condizionati principalmente dall’andamento negativo dei primi tre mesi in parte compensati dalla parziale inversione di tendenza registrata nel secondo trimestre.

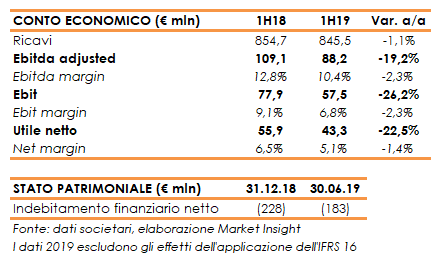

Nel dettaglio, i ricavi diminuiti dell’1,1% a 845,5 milioni (-2,5% a parità di cambi), scontando in particolare alcuni effetti transitori che hanno interessato i comparti delle capsule e della climatizzazione e la debolezza del segmento cottura e preparazione cibi.

A livello di aree geografiche, l’Europa sud-occidentale ha segnato un -3,7% a 334,2 milioni (-3,9% la variazione organica), l’Europa nord-orientale un +10,7% a 226 milioni (+10,2% la variazione organica), l’area MEIA un -6% a 61 milioni (-10,3% la variazione organica) e l’area APA un -5,9 % a 224,3 milioni (-9,3% la variazione organica).

Per quanto riguarda la gestione operativa, i margini hanno scontato un quadro generale di maggiore competitività caratterizzato da pratiche commerciali più aggressive soprattutto per le fasce di prezzo non premium e per il segmento della cucina.

L’Ebitda adjusted è diminuito del 19,2% a 88,2 milioni (97,8 milioni post IFRS 16), con una marginalità al 10,4% (-230 punti base), mentre l’Ebit è diminuito del 26,2% a 57,5 milioni (58 milioni post IFRS 16), con un ros al 6,8% (-230 punti base).

Il semestre si è chiuso con un utile netto in calo del 22,5% a 43,3 milioni (42,8 milioni post IFRS 16), nonostante la riduzione degli oneri finanziari netti.

Dal lato patrimoniale, la liquidità netta è pari a 183 milioni rispetto ai 228 milioni a fine anno 2018 e in miglioramento di circa 27 milioni rispetto al primo semestre dello scorso esercizio, mentre includendo l’effetto dell’IFRS 16 si attesta a 106 milioni.

Infine, dopo la ripresa evidenziata nel secondo trimestre, la società ha confermato la guidance per l’anno precedentemente rilasciata di una crescita organica dei ricavi tra il 2% e il 4% e una leggera flessione in valore assoluto dell’Ebitda adjusted normalizzato (esclusi gli effetti dell’IFRS 16) rispetto al 2018.