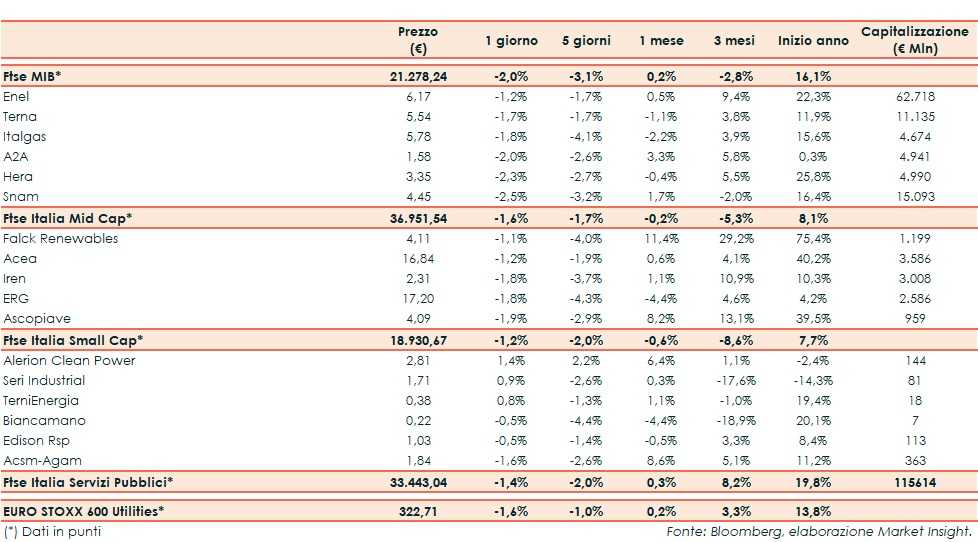

Ieri il Ftse Italia Servizi Pubblici ha riportato un -1,4%, facendo meglio del Ftse Mib (-2%) ma allineandosi al corrispondente indice europeo (-1,6%).

Seduta negativa per le borse europee, appesantite da alcune trimestrali sotto le attese e dall’incertezza su un accordo commerciale tra Stati Uniti e Cina.

Sale l’attesa per il meeting del Fomc, che annuncerà un taglio dei tassi di 25 punti base. Particolare attenzione sarà riservata al successivo intervento del chairman Jerome Powell, per capire se l’istituto adotterà un atteggiamento maggiormente espansivo, come richiesto anche da Trump.

Sull’obbligazionario il rendimento del decennale italiano si attesta all’1,59% con lo spread rispetto al Bund sotto i 200 punti base (a 198 bp). Il tutto nel giorno in cui il Tesoro ha collocato con successo tutti i 6 miliardi di euro di Btp a 5 e 10 anni con tassi in netto calo.

Tra le Big, rossi senza eccezione, con Enel cede l’1,2 per cento.

La controllata Enel Generación Chile fornirà alla multinazionale mineraria AngloAmerican fino a 3 TWh l’anno di energia rinnovabile, per soddisfare il consumo energetico dell’azienda mineraria nel Paese.

Terna (-1,7%) ha approvato i conti consolidati al 30 giugno 2019 con Ebitda in crescita del del 3,8% a 846 milioni.

Italgas (-1,8%) nei primi sei mesi del 2019 ha registrato un Ebitda in aumento del 2,3% a 433,9 milioni.

Hera (-2,3%) nel periodo gennaio-giugno 2019 ha riportato un utile netto di gruppo in crescita del 5,1% a 166 milioni.

Deboli anche le Mid. Falck Renewables (-1,1%) ha approvato i conti consolidati 1H 2019 che si sono chiusi con un risultato netto di 27,3 milioni, stabile rispetto al primo semestre 2018.

In coda Ascopiave che lascia sul terreno l’1,9 per cento.

Tra le Small, acquisti su Alerion Clean Power (+1,4%).

Segue TerniEnergia (+0,8%), i cui obbligazionisti hanno deliberato la propria partecipazione al piano di risanamento e rilancio e l’adozione del nuovo regolamento del prestito.