Il Cda di Geox ha approvato i risultati consolidati del primo semestre 2019, un periodo particolarmente sfidante, caratterizzato da condizioni meteorologiche fortemente anomale (freddo e pioggia) nei mesi di aprile e maggio.

Fattori che hanno determinato un ritardo della partenza della stagione Primavera Estate 2019 e che hanno spinto tutti i principali brand ad intensificare ed anticipare le proprie azioni promozionali per contrastare la riduzione di vendite di inizio stagione.

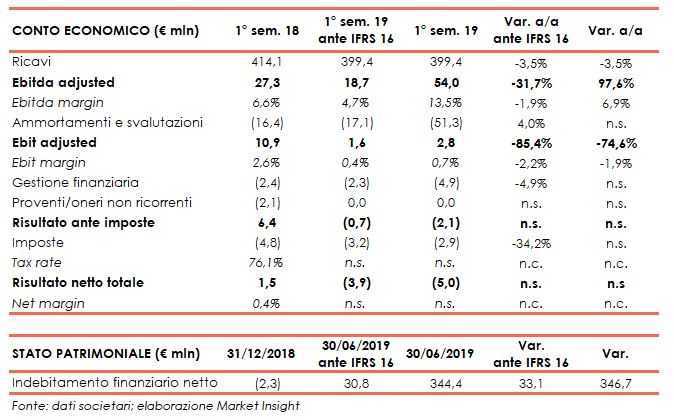

I ricavi consolidati sono ammontati a 399,4 milioni, in calo del 3,5% a cambi correnti su base annua (-3,6% a cambi costanti).

Nel dettaglio, il canale multimarca, che pesa per il 46,5% sui ricavi complessivi, ha realizzato un fatturato di 185,8 (-2,8% a cambi correnti; -2,7% a cambi costanti). Un calo che ha risentito principalmente della razionalizzazione intrapresa negli ultimi trimestri tesa a supportare la marginalità e l’immagine del gruppo, in coerenza con il piano strategico. Il positivo andamento dei riassortimenti in stagione ed una maggiore vendita di merce di stagioni precedenti (legata all’incremento delle rimanenze di magazzino a fine 2018) hanno permesso comunque di conseguire una performance migliore di quanto espresso dalla raccolta ordini iniziale SS19 (-9,1%).

Le vendite dei negozi a gestione diretta (DOS), che impattano per il 44% sul giro d’affari complessivo, sono risultate pari a 175,8 milioni (+0,8% a cambi correnti; +0,5% a cambi costanti), come conseguenza di un dato leggermente negativo delle vendite comparabili (-2,2%) che è stato più che compensato da un effetto perimetro positivo.

E’ rimasta sostenuta la crescita del canale online diretto (+26% rispetto al primo semestre 2018).

I ricavi del canale franchising, pari al 9,5% dei ricavi del gruppo, si sono attestati a 37,9 milioni, con una diminuzione del 21,9% (-21,8% a cambi costanti). Una dinamica sulla quale hanno pesato in particolare tre fattori ovvero la riduzione del perimetro (48 chiusure e conversioni negli ultimi 12 mesi pari a circa il 10% del perimetro di Giugno 2018); un andamento delle vendite comparabili più negativo rispetto a quello riportato dai negozi a gestione diretta ed una differente tempistica delle spedizioni che verrà in parte recuperata nel secondo semestre.

A fine giugno 2019 il numero totale dei “Geox Shops” era pari a 987 di cui 448 DOS. Nel corso del primo semestre 2019 sono stati aperti 28 nuovi Geox Shops e ne sono stati chiusi 56.

In termini di redditività, l’Ebitda, escludendo gli effetti dell’IFRS 16, è stato pari a 18,7 milioni a fronte dei 25,2 milioni del primo semestre 2018. Includendo invece gli impatti del di tale principio, tale aggregato è risultato pari a 54 milioni (+97,6%).

L’Ebit si è fissato a 1,6 milioni (-85,4%) mentre includendo gli effetti di suddetto principio si è fissato a 2,8 milioni (-74,6%).

Il periodo in esame si è chiuso con una perdita netta di 5 milioni (perdita netta di 3,9 milioni ante IFRS 16) a fronte di un utile netto di 1,5 milioni nel primo semestre 2018.

Sul fronte patrimoniale l’indebitamento finanziario netto ante IFRS 16 si è fissato 30,8 milioni (344,4 milioni includendo gli effetti IFRS 16), che si confronta con un liquidità netta a fine 2018 di 2,3 milioni. Una dinamica che ha scontato anche l’assorbimento di cassa per investimenti (12,5 milioni), legati principalmente al piano di restyling dei negozi volto al miglioramento delle performance.

In merito all’evoluzione prevedibile della gestione nel 2019, il management ritiene che il fatturato annuale del canale multimarca presenterà un calo low to mid single digit rispetto ai livelli del 2018. Il tutto dopo che la raccolta ordini iniziale della stagione Autunno/Inverno 2019 è stata contraddistinta da un approccio prudente e selettivo e dalla razionalizzazione del canale wholesale per supportare la solidità e l’immagine del gruppo.

Per quanto concerne i negozi monomarca, il loro numero totale è atteso sostanzialmente stabile rispetto a giugno 2019.

Nel dettaglio, l’ottimizzazione della rete di negozi gestiti da terzi in franchising proseguirà anche nella seconda parte dell’anno, seppur con minore intensità rispetto agli ultimi due trimestri. I ricavi del canale franchising sono attesi pertanto in riduzione, per l’intero esercizio, a seguito dell’effetto perimetro (-10%) e delle vendite comparabili. Dovrebbe invece essere riassorbito l’effetto timing delle spedizioni e quindi il trend è atteso in miglioramento rispetto al primo semestre.

I negozi a gestione diretta (DOS) saranno interessati da alcune aperture (in particolare in Cina), da un numero limitato ed inferiore di conversioni di negozi in franchising e da alcune chiusure di negozi non performanti. La somma di tali iniziative ci si attende confermi un leggero ampliamento del perimetro (low to mid-single digit) rispetto all’esercizio precedente.

Proseguirà il piano di restyling in atto, volto al miglioramento delle performance, con l’introduzione inoltre di nuove vetrine, di nuove strategie di assortimento e di nuove

politiche di visual interno.

Dopo un primo semestre leggermente negativo, il management si attende un miglioramento del trend delle vendite comparabili nel secondo semestre anche grazie al progressivo rilascio degli impatti dei programmi di Retail Excellence in corso. Queste attese tuttavia dovranno confrontarsi con l’ andamento generale delle dinamiche chiave del Retail (traffico, propensione all’ acquisto, tasso di promozionalità, ecc.) nei mercati principali che rendono, pertanto, elevata la volatilità delle previsioni.

Attese positive sul canale online diretto, che proseguirà la sua crescita sostenuta e beneficerà anche dell’attivazione di alcuni strumenti avanzati di CRM.

Proseguiranno i progetti e gli investimenti in IT, in coerenza con il piano, al fine di supportare il business e garantire un modello operativo davvero omnichannel.

. I progetti di ulteriore produttività, semplificazione ed efficienza operativa, già implementati con successo nel 2018, proseguiranno anche nel 2019.

Pertanto in considerazione di quanto sopra esposto il management evidenzia come l’esercizio 2019 sia da considerarsi un anno di transizione caratterizzato dalla razionalizzazione del perimetro nei canali wholesale e franchising e dall’implementazione dei progetti di miglioramento del modello di business previsti dal nuovo piano

strategico.

Il fatturato complessivo di fine esercizio dipenderà quindi da tale razionalizzazione e dall’effettivo andamento delle vendite comparabili dei negozi a gestione diretta ed in franchising e, di conseguenza, in considerazione dell’elevata volatilità del settore si ipotizza si debba avere prudenza sulle stime di fatturato annuale rispetto al 2018.

L’effettiva incidenza delle vendite promozionali del secondo semestre andrà anche a definire i miglioramenti di marginalità industriale ad oggi acquisiti; a seconda di una maggiore o minore tenuta del pricing nella seconda parte dell’anno rispetto al primo semestre, potrà quindi essere confermata l’attesa di un miglioramento della marginalità lorda.