L’istituto guidato da Carlo Messina ha registrato nei primi sei mesi 2019 un margine di intermediazione pari a 9.066 milioni (-3,8% a/a). In calo costi e rettifiche su crediti (-21,6% a/a) che permettono all’utile netto di raggiungere i 2.266 milioni.

Banca Intesa Sanpaolo supera la boa dei primi sei mesi con un utile netto record, il miglior risultato raggiunto dal 2008.

Risultato che riflette il mix ben bilanciato dei ricavi della banca e la capacità di contenere i costi e di ridurre in particolare quello del credito in modo significativo anche in un contesto economico che rimane sfidante.

La fotografia dei conti al giugno 2019 mostra infatti un netto miglioramento dei crediti deteriorati, dovuti sia all’attenta gestione sia ad alcune operazioni straordinarie di de-risking tra cui quella siglata con Intrum a cui si aggiunge l’accordo siglato ieri con Prelios sugli Utp. Includendo questa operazione, che prevede la cessione di un pacchetto di Utp da 3 miliardi e un contratto di servicing su un portafoglio iniziale di 6,5 miliardi, lo stock dei crediti deteriorati scende dall’8,4% di fine giugno al 7,7%.

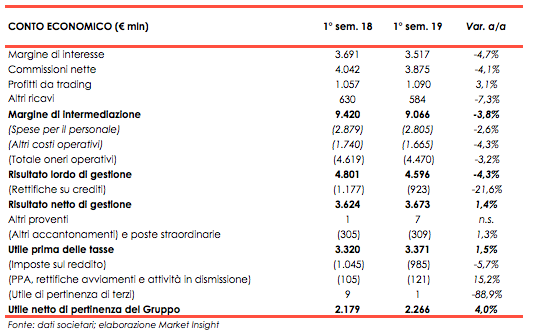

Nella tabella seguente riportiamo il confronto tra i conti del primo semestre 2019 e 2018.

Il margine di intermediazione è stato pari a 9.066 milioni, in calo del 3,8% rispetto al primo semestre 2018.

Il margine di interesse si è attestato a 3.517 milioni (-4,7% a/a), mentre le commissioni nette hanno toccato i 3.875 milioni (-4,1%). In dettaglio, si registra un aumento dello 0,4% delle commissioni da attività bancaria commerciale e una diminuzione del 7,5% delle commissioni da attività di gestione, intermediazione e consulenza, nel cui ambito l’apporto da intermediazione e collocamento di titoli scende del 14%, e quello da risparmio gestito del 5,3% (con 2 milioni di euro di commissioni di performance, rispetto a 6 milioni registrati nel primo semestre 2018) e quello da prodotti assicurativi del 9,1%.

Il risultato netto dell’attività di negoziazione è pari a 1.090 milioni, in aumento del 3,1% rispetto ai 1.057 milioni del primo semestre 2018 che però comprendevano 264 milioni di effetto positivo derivante dalla valorizzazione al fair value e successiva cessione dell’investimento in NTV. All’interno della voce relativa all’attività di negoziazione si sottolinea l’andamento dell’attività di trading e tesoreria che sale a 642 milioni da 444 milioni dell’anno precedente.

Gli altri ricavi, all’interno dei quali il risultato dell’attività assicurativa resta stabile a 575 milioni, scendono del 7,3% a 584 milioni.

I costi operativi ammontano a 4.470 milioni di euro, in diminuzione del 3,2% rispetto ai 4.619 milioni del primo semestre 2018, a seguito di un calo del 2,6% per le spese del personale e del 4,3% per gli altri costi operativi.

Conseguentemente, il risultato lordo di gestione si fissa a 4.596 milioni, in diminuzione del 4,3% rispetto ai 4.801 milioni del primo semestre 2018. Il cost/income ratio nel primo semestre 2019 è pari al 49,3%, rispetto al 49% del primo semestre 2018.

In netta discesa rettifiche di valore nette su crediti, pari a 923 milioni (-21,6% rispetto ai 1.177 milioni del primo semestre 2018).

L’ammontare di altri accantonamenti netti e proventi straordinari è pari a 302 milioni che includono 242 milioni di oneri relativi al sistema bancario, in linea con i 304 milioni dello scorso anno.

Il risultato netto consolidato è pari a 2.266 milioni, dopo la contabilizzazione di imposte sul reddito per 985 milioni; oneri di integrazione e incentivazione all’esodo (al netto delle imposte) per 52 milioni e oneri derivanti dall’allocazione dei costi di acquisizione (al netto delle imposte) per 69 milioni.

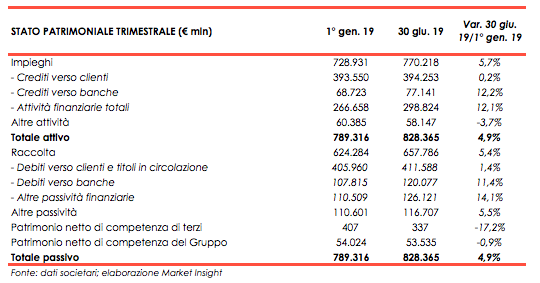

Nella tabella seguente riportiamo lo stato patrimoniale di Intesa Sanpaolo.

Per quanto riguarda lo stato patrimoniale consolidato, al 30 giugno 2019 i finanziamenti verso la clientela sono pari a 394 miliardi di euro, in aumento dello 0,2% rispetto al 31 dicembre 2018. Il complesso dei crediti deteriorati ammonta, al netto delle rettifiche di valore, a 15.981 milioni di euro, in diminuzione del 3,7% rispetto al 31 dicembre 2018.

Le attività finanziarie della clientela risultano pari a 939 miliardi di euro, in crescita del 3% rispetto al 31 dicembre 2018. Nell’ambito delle attività finanziarie della clientela, la raccolta diretta bancaria ammonta a 423 miliardi, in crescita dell’1,9% rispetto al 31 dicembre 2018. Il complesso di raccolta diretta assicurativa e riserve tecniche è pari a 158 miliardi, in aumento del 5,5% rispetto al 31 dicembre 2018. La raccolta indiretta ammonta a 515 miliardi, in aumento del 3,9% rispetto al 31 dicembre 2018. L’ammontare di risparmio gestito è pari a 344 miliardi, in crescita del 4,1% rispetto al 31 dicembre 2018. La raccolta amministrata è pari a 171 miliardi, in aumento del 3,6% rispetto al 31 dicembre 2018.

Al 30 giugno 2019, tenendo conto di 1.813 milioni di euro di dividendi maturati nel semestre, il CET 1 ratio pro-forma a regime è risultato pari al 13,9%, e il Common Equity Tier 1 ratio secondo i criteri transitori in vigore per il 2019 al 13,6%, rispetto a un requisito SREP 2019 – comprensivo di Capital Conservation Buffer, O-SII Buffer e Countercyclical Capital Buffer – pari rispettivamente al 9,36% e all’ 8,96%.

Quanto alla liquidità, a fine giugno 2019, Intesa Sanpaolo disponeva di attività liquide per 191 miliardi ed elevata liquidità prontamente disponibile per 110 miliardi; ampiamente rispettati i requisiti di liquidità Liquidity Coverage Ratio e Net Stable Funding Ratio di Basilea 3. Le operazioni di finanziamento con BCE per ottimizzare il costo del funding e supportare gli investimenti delle aziende clienti sono state pari mediamente nel secondo trimestre del 2019 a 60,5 miliardi di euro, costituite interamente dalle operazioni TLTRO con scadenza quadriennale.