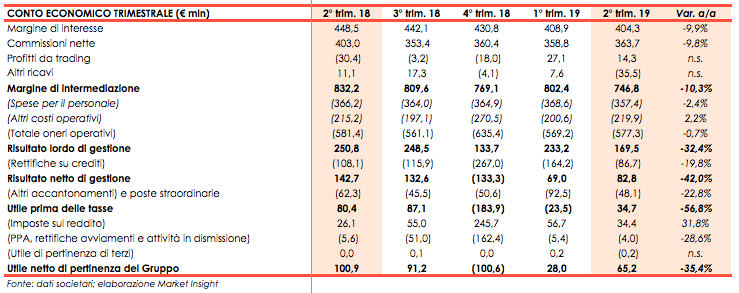

Mps ha registrato nel secondo trimestre 2019 un margine di intermediazione di 746,8 milioni (-10,3%), un risultato lordo di gestione di 169,5 milioni (-32,4%) e un utile netto di 65,2 milioni (-35,4%). In calo le rettifiche a 86,7 milioni (-19,8%).

In uno scenario economico che non aiuta e che pesa sui risultati economici della banca, i conti di Mps mostrano un calo in termini di margine di intermediazione e di utile netto.

I ricavi risentono delle incertezze economiche e della pulizia del bilancio che ha comportato una diminuzione delle masse per l’attività di de-risking. Percorso che proseguirà ancora come testimoniano le diverse cessioni annunciate in questi giorni e che includono la vendita di Npl per circa 700 milioni a illimity e per 455 milioni a Cerberus.

Una strada, quella del de-risking, sulla quale l’amministratore delegato di Mpd vuole proseguire in modo spedito, per questo Mps ha sciolto la propria partnership con Cerved. Un’operazione che ha comportato un costo di 40 milioni che ha impattato negativamente sui ricavi e ha avuto effetto sulle rettifiche su crediti.

Nella tabella seguente riportiamo il confronto tra i conti del secondo trimestre 2019 e 2018 di Mps.

Il margine di intermediazione si è attestato a 746,8 milioni, in calo del 10,3% rispetto agli 832,2 milioni del secondo trimestre 2018.

Il margine di interesse registra un calo del 9,9% a 404,3 milioni, principalmente per il minor contributo delle componenti commerciali (minori interessi attivi per il calo dei tassi sugli impieghi vivi, maggiori interessi passivi sulla raccolta e minor gettito della commissione utilizzo anticipi), in parte compensata dalla riduzione del costo della raccolta di mercato. L’aggregato è stato, inoltre, impattato dall’introduzione dell’IFRS 16 che ha comportato l’iscrizione di 3 milioni di interessi passivi al 30 giugno 2019.

Le commissioni nette, seppur in crescita rispetto al primo trimestre, segnano un calo del 9,8% rispetto al secondo trimestre 2018 a 363,7 milioni.

In miglioramento i profitti da trading che passano da una perdita di 30,4 milioni nel secondo trimestre 2018 a un risultato positivo di 14,3 milioni nel secondo trimestre 2019.

Gli altri ricavi, invece, risultano negativi per 35,5 milioni, contro un valore positivo per 11,1 milioni nell’analogo periodo 2018, poiché includono contabilizzazione del costo dovuto all’esercizio del diritto di recesso dal contratto stipulato con Juliet (40 milioni IVA esclusa) oltre a maggiori oneri da sentenze/accordi transattivi e sopravvenienze passive, parzialmente compensati dal dividendo di Bankitalia.

I costi segnano un calo meno che proporzionale rispetto a quello dei ricavi attestandosi a 577,3 milioni (-0,7%).

Nel dettaglio le spese per il personale, che ammontano a 357,4 milioni (-2,4%), scendono per effetto dei benefici derivanti dalla riduzione degli organici legata alla manovra di esodo del personale, che ha visto 650 uscite il 1° aprile e ulteriori 100 uscite il 1° maggio, interamente finanziate con quanto accantonato nel bilancio 2018. Miglioramento parzialmente assorbito dagli incrementi contrattuali registrati da ottobre 2018 e dagli effetti del rinnovo del C.I.A.

Gli altri costi operativi mostrano un incremento del 2,2% a 219,9 milioni per maggiori spese nel comparto del recupero crediti e maggiori spese progettuali, solo in parte compensate dalle minori spese per outsourcing e servizi professionali.

In seguito a tali andamenti il risultato lordo di gestione scende a 169,5 milioni (-32,4% a/a).

In calo anche le rettifiche su crediti a 86,7 milioni (-19,8%), sia per un miglioramento delle dinamiche sia in seguito agli effetti derivanti dallo scioglimento del contratto di servicing relativo alla piattaforma operazione Juliet.

Gli altri accantonamenti e poste straordinarie sono stati negativi per 48,1 milioni.

Dopo imposte positive per 34,4 milioni, un costo della PPA e delle minorities di 4,2 milioni, l’utile netto si è fissato a 65,2 milioni.