al 30 settembre 2025")

Pomeriggio all’insegna di rialzi contenuti entro il mezzo punto percentuale per le principali Borse europee, con il Ftse Mib che al momento guadagna lo 0,3 per cento.

Cauto ottimismo nonostante la debolezza della zona euro attestata quest’oggi dall’indice Pmi manifatturiero che a luglio (46,5 punti) ha toccato i minimi dalla fine del 2012.

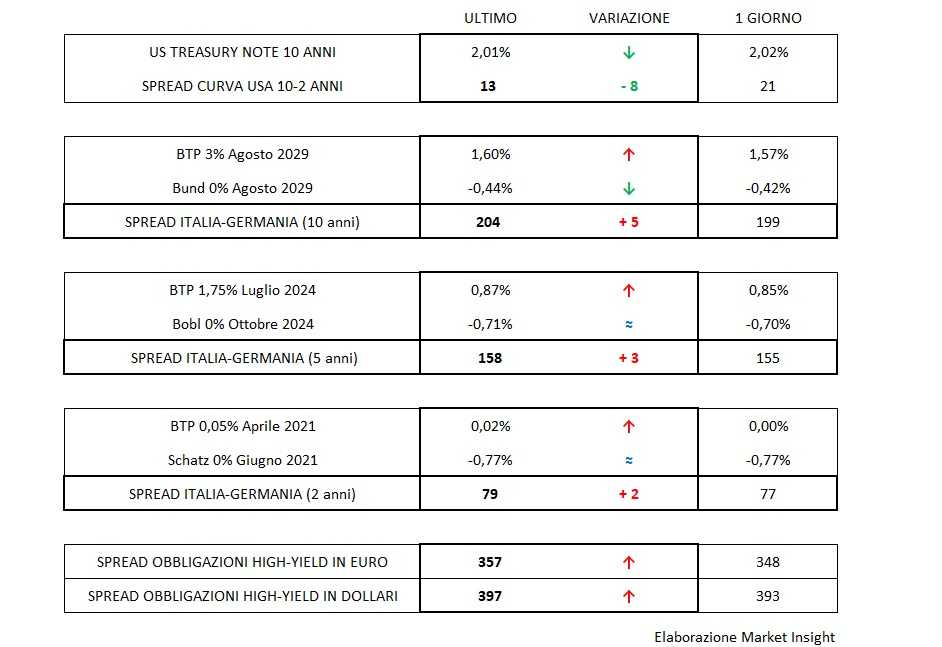

Una debolezza che si percepisce anche a livello obbligazionario, dove, in Italia, i rendimenti dei Btp sono in rialzo, con il decennale all’1,60% e lo spread nei confronti dei Bund tedesco che torna sopra soglia 200 punti base, ora a 204 bp (+5 bp rispetto alla chiusura di ieri).

Sempre sul mercato a reddito fisso dell’area euro, in tarda mattinata, Parigi e Madrid hanno collocato rispettivamente 6 miliardi di Oat (scadenze: ottobre 2027, maggio 2030 e aprile 2035), e 4,02 miliardi di Bonos (scadenze: luglio 2024, ottobre 2029, luglio 2033 e ottobre 2048).

Oltreoceano, la Fed ha abbassato, per la prima volta da oltre dieci anni, i tassi di interesse di 25 punti base come da attese, deludendo tuttavia le aspettative degli operatori che si attendevano un intervento più consistente.

Nella conferenza stampa al termine della riunione, inoltre, il presidente Powell non ha utilizzato toni molto accomodanti, facendo intendere che la mossa non aprirà la strada ad un ciclo di tagli pur non escludendo nuovi interventi sul costo del denaro.

Restando in terra a stelle e strisce, domani l’attenzione sarà focalizzata sul job report di luglio.

Intanto, il Treasury Bond a dieci anni si mantiene stabile al 2,01%, pressochè invariato il cambio euro/dollaro in area 1,103.