")

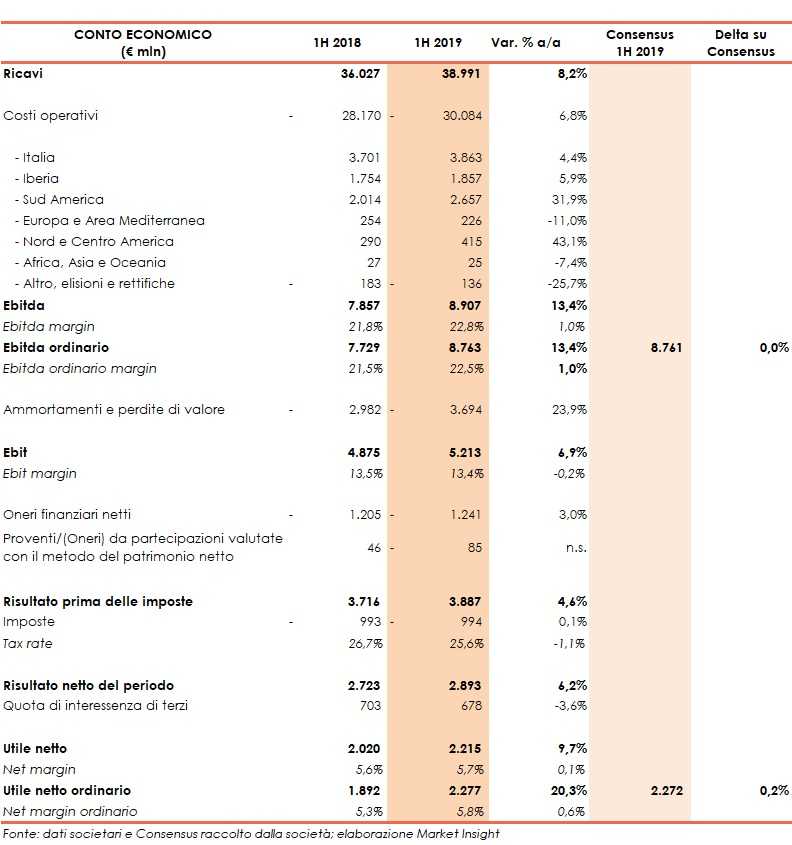

Nei primi sei mesi del 2019, il gruppo Enel ha registrato ricavi in crescita su base annua dell’8,2% a quasi 39 miliardi.

L’incremento è attribuibile principalmente all’attività di distribuzione in Sud America, per il contributo di Enel Distribuição São Paulo e l’accordo tra Edesur e il governo argentino per la risoluzione di temi regolatori pendenti. A ciò si aggiungono i maggiori ricavi dalle rinnovabili in Nord e Sud America e dalla generazione convenzionale in Italia e Cile.

Il fatturato del periodo include, quali partite straordinarie, le plusvalenze derivanti dalla cessione di Mercure (108 milioni) e il secondo indennizzo connesso alla vendita, avvenuta nel 2009, di Enel Rete Gas (50 milioni).

I ricavi del primo semestre 2018 includevano, come partita straordinaria, il primo indennizzo connesso alla cessione di Enel Rete Gas (128 milioni).

L’Ebitda migliora del 13,4% a 8,9 miliardi. Un andamento attribuibile principalmente alla performance della distribuzione in Sud America, che beneficia del risultato di Enel Distribuição São Paulo e dei cambiamenti regolatori in Brasile ed Argentina, nonché dalla crescita delle rinnovabili e dalle efficienze registrate nella generazione convenzionale.

Dal breakdown geografico, emerge che alla crescita dell’Ebitda hanno contribuito principalmente l’Italia (43,4% del totale), il cui margine è salito del 4,4% a 3,9 miliardi, e il Sud America (29,8% del totale), il cui margine è balzato del 31,9% a 2,7 miliardi.

Al netto delle partite straordinarie già menzionate nei ricavi, l’Ebitda ordinario registra un incremento del 13,4% a 8,8 miliardi, risultando in linea con le stime degli analisti.

L’Ebit è salito del 6,9% a 5,2 miliardi nonostante i maggiori ammortamenti e perdite di valore (+23,9% a 3,7 miliardi), principalmente connessi agli adeguamenti di valore di due impianti a carbone in Cile e dell’impianto di Reftinskaya in Russia, nonché alla quota di ammortamento dei diritti d’uso su beni a seguito dell’applicazione del principio IFRS 16.

L’utile netto di pertinenza dei soci è salito del 9,7% a 2,2 miliardi beneficiando del positivo andamento della gestione operativa, che ha più che compensato i maggiori oneri finanziari netti (+3% a 1,2 miliardi) e degli oneri derivanti da partecipazioni valutate con il metodo del patrimonio netto (85 milioni, a fronte dei proventi pari a 46 milioni del periodo di confronto), a seguito dell’acquisto da parte di Enel Green Power North America (EGPNA) di alcune società precedentemente detenute da Enel Green Power North America Renewable Energy Partners (EGPNA REP).

Al netto degli elementi non ordinari, l’utile netto di gruppo cresce del 20,3% a 2,3 miliardi, risultando in linea con il consensus dei broker.

L’indebitamento finanziario netto al 30 giugno 2019 cifra in 45,4 miliardi, in aumento di 4,3 miliardi rispetto al valore di fine dicembre 2018, e sostanzialmente in linea con le stime degli analisti (45,1 miliardi).

L’incremento è riconducibile al fabbisogno generato dagli investimenti del periodo, alla prima applicazione dell’IFRS 16 (1.370 milioni), alle operazioni straordinarie perfezionate nel periodo e al pagamento dei dividendi relativi all’esercizio 2018 (2.174 milioni).

Tale fabbisogno è stato solo in parte compensato dai positivi flussi di cassa generati dalla gestione operativa.

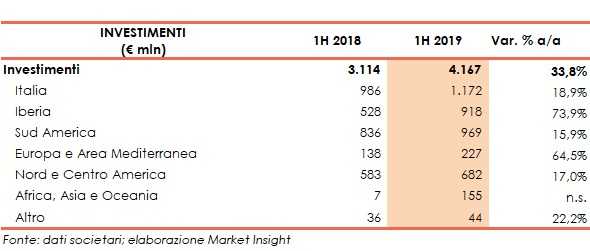

Gli investimenti sono balzati del 33,8% a 4,2 miliardi e hanno interessato principalmente il settore delle rinnovabili, in particolare in Iberia (408 milioni), Messico (168 milioni), Brasile (116 milioni) e Sudafrica (62 milioni). Sono state inoltre destinate risorse alle reti di distribuzione in Italia (132 milioni) per attività legate alla qualità del servizio e alla sostituzione dei contatori elettronici.

Infine, il management, in considerazione dei progressi raggiunti nel primo semestre 2019 ha confermato i target economico-finanziari per l’intero 2019.