La banca guidata da Giuseppe Castagna ha realizzato nel secondo trimestre 2019 un utile netto di 442,7 milioni, grazie alla buona presa sui costi, al deciso decremento delle rettifiche su crediti e alle plusvalenze per la cessione della piattaforma di servicing a Credito Fondiario e per la riorganizzazione del settore del credito al consumo.

Banco Bpm archivia una trimestrale che presenta un deciso balzo dell’utile netto rispetto all’analogo periodo del 2018 e una tenuta dei ricavi core. Il margine di intermediazione, invece, risulta in calo anche per l’effetto di operazioni straordinarie che influenzano le diverse voci oggetto di confronto.

I tre mesi in esame sono stati caratterizzati, oltre che dalla prosecuzione dell’attività di de-risking, i cui effetti si iniziano a vedere in termini di miglioramento del costo del rischio, anche sullo sviluppo dell’attività commerciale, dopo l’importante riorganizzazione della rete e la chiusura delle filiali che hanno caratterizzato lo scorso esercizio.

Intanto è proseguita la riorganizzazione delle attività del Gruppo, che ha visto a fine giugno la conclusione del riassetto del comparto del credito al consumo attraverso la cessione ad Agos Ducato del ramo d’azienda relativo all’attività svolta tramite la rete sportelli dell’ex Banca Popolare di Milano per un corrispettivo pari a 310 milioni.

Nei tre mesi in esame si è inoltre conclusa la cessione del 70% della piattaforma di servicing a Credito Fondiario nell’ambito dell’operazione Ace che ha comportato anche la cessione di 7,8 miliardi di Npl.

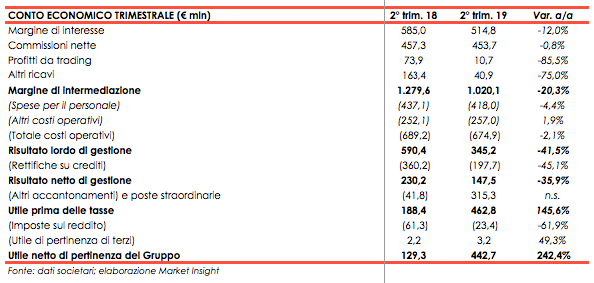

Nella tabella seguente riportiamo il confronto tra i conti del secondo trimestre 2019 e 2018 di Banco Bpm.

Nel secondo trimestre 2019 il totale dei ricavi di Banco Bpm ha toccato i 1.020,1 milioni, in calo del 20,3% rispetto all’analogo periodo dell’anno precedente, che tuttavia includeva la plusvalenza, pari a 113,6 milioni, realizzata a seguito della cessione ad Anima dei mandati di gestione in delega degli attivi assicurativi svolti per conto delle joint venture assicurative legate alla rete bancassurance dell’ex Banco Popolare.

Il margine di interesse si è attestato a 514,8 milioni, in calo del 12,0% rispetto ai 585,0 milioni del secondo trimestre 2018. Tuttavia escludendo gli effetti contabili della PPA la contrazione sarebbe stata pari al 5,5%.

Le commissioni si sono mantenute stabili a 453,7 milioni (-0,8%). I profitti da trading sono scesi dai 73,9 milioni del secondo trimestre 2018 a 10,7 milioni (-85,5%), bisogna tuttavia tener contro che lo scorso anno la banca aveva avviato un’azione di riduzione del portafoglio di titoli di stato italiani che aveva comportato maggiori realizzi.

Gli altri ricavi sono diminuiti da 163,4 milioni a 40,9 milioni (-75%) per la già citata plusvalenza per la cessione dei mandati assicurativi in delega avvenuta lo scorso anno.

Prosegue il calo dei costi operativi, che evidenziano una contrazione del 2,1% a 674,9 milioni. Nel dettaglio i costi del personale sono scesi del 4,4% a 418,0 milioni, mentre gli altri costi operativi sono saliti del 2,1% per un aumento delle rettifiche di valore su attività materiali ed immateriali esclusivamente dovuto alla svalutazione di alcuni immobili non strumentali. Le altre spese amministrative sono invece ancora in diminuzione.

Il risultato lordo di gestione tocca così i 345,2 milioni (-41,5% a/a).

La politica di miglioramento della qualità del credito, che ha comportato una forte pulizia delle sofferenze attraverso l’operazione Ace e alcune seguenti dismissioni di Npl, fa sentire i suoi effetti sul costo del credito sceso del 45% rispetto al secondo trimestre dello scorso anno a 197,7 milioni.

Gli altri accantonamenti e poste straordinarie sono invece positivi per 315,5 milioni poiché includono gli effetti positivi della riorganizzazione del comparto del credito al consumo e la plusvalenza per la cessione a Credito Fondiario del 70% della società CF Liberty Servicing, che ha permesso di rilevare utili da cessione di partecipazioni e investimenti per 336,6 milioni. La voce complessiva include altresì oneri relativi al sistema bancario per 15,24 milioni.

Dopo imposte in calo a 23,4 milioni, l’utile netto tocca i 442,7 milioni, il 242,4% in più rispetto al secondo trimestre 2018.