Fineco ha archiviato il primo semestre 2019, il migliore di sempre, con un margine di intermediazione pari a 318,8 milioni (+2,2% a/a). Buona la performance delle commissioni nette, cresciute a 158,6 milioni (+8,7% rispetto al periodo di confronto). Positivo anche l’apporto del margine di interesse (+3% a 141,8 milioni rispetto al primo semestre 2018). Il periodo si è chiuso con un utile netto di 134,1 milioni (+7,1% a/a).

“Siamo molto soddisfatti dei risultati del primo semestre dell’anno, che testimoniano la capacità di Fineco di crescere in tutte le condizioni di mercato”.

È con queste parole che Alessandro Foti, Ad di Fineco, ha commentato conti del primo semestre 2019.

“Sono dati che ancora una volta confermano che il modello di business di Fineco è in grado di generare un flusso di ricavi ben diversificato e bilanciato, ed evidenziano la capacità di soddisfare anche le più sofisticate esigenze finanziarie della clientela, con un continuo miglioramento della produttività della rete di consulenza”, ha aggiunto il manager.

Il margine di intermediazione è salito a 318,8 milioni (+2,2% rispetto allo stesso periodo del 2018).

Le commissioni nette sono aumentate a 158,6 milioni (+8,7% a/a), principalmente grazie al contributo dell’area investing (+15,8% su base annua), con commissioni di gestione in crescita (+12,2% a/a) grazie alla maggiore incidenza dei Guided Products and Services e al contributo di Fineco Asset Management.

Positivo l’apporto del margine di interesse (+3% a 141,8 milioni rispetto al primo semestre 2018), sostenuto dall’aumento della liquidità transazionale e dalla maggiore incidenza dell’attività di lending.

I profitti da trading sono scesi a 17,8 milioni (-35,5% a/a), a causa di vari fattori, tra cui la minore volatilità dei mercati, la contrazione degli utili legati all’attività di internalizzazione di titoli e contratti derivati Cfd, e dalle differenze di cambio delle attività e passività in valuta.

In leggera crescita i costi operativi (+2,3% a 127,5 milioni rispetto ai primi sei mesi del 2018). Nel dettaglio, il costo del personale è salito a 44,1 milioni (+6,3% su base annua) per l’aumento dei dipendenti (anche per l’entrata a pieno regime di FAM), mentre gli altri costi sono rimasti stabili a 83,4 milioni (+0,3% a/a).

Le dinamiche sopra esposte hanno determinato un risultato lordo di gestione pari a 191,3 milioni (+2,2% rispetto al primo semestre 2018) e, dopo avere contabilizzato rettifiche su crediti scese a 0,1 milioni (-87,4% su base annua), il risultato netto di gestione si è cresciuto a 191,1 milioni (+2,7% rispetto al periodo di confronto).

Il periodo si è chiuso con un utile netto di 134,1 milioni (+7,1% rispetto al periodo di confronto). Non considerando le componenti non ricorrenti, l’utile netto si sarebbe fissato a 137,3 milioni (+9,7% a/a).

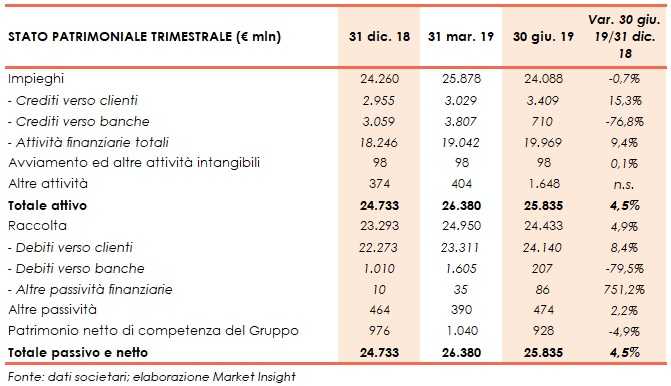

Sul fronte patrimoniale, al 30 giugno gli impieghi scendono a 24,1 miliardi (-0,7% rispetto a fine 2018), per il calo dei crediti verso banche (-76,8% a 0,7 miliardi rispetto al 31 dicembre 2018), mentre aumentano verso quelli verso la clientela (+15,3% a 3,4 miliardi rispetto a fine 2018).

La raccolta cresce a 24,4 miliardi (+4,9% rispetto al 31 dicembre 2018), grazie al contributo di quella da clientela (+8,4% a 24,1 miliardi rispetto a fine 2018).

Dal lato della solidità patrimoniale, a fine giugno il Cet1 si fissa al 17,84% (21,16% al 31 dicembre 2018). Il calo è riconducibile principalmente all’incremento dei requisiti relativi ai rischi operativi, in quanto, dopo il deconsolidamento dal gruppo UniCredit, Fineco ha avviato un processo per chiedere alla Vigilanza l’utilizzo di un metodo meno sofisticato determinare il requisito regolamentare.