Il Cda di Safilo ha approvato i risultati del primo semestre 2019 delle attività in continuità, a seguito dell’annunciata decisione di cedere la catena retail Solstice.

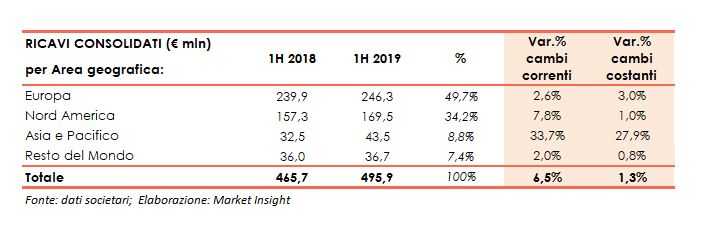

Nel periodo le vendite nette delle attività in continuità sono cresciute del 6,5% a cambi correnti attestandosi a 495,9 milioni (+3,9% a cambi costanti; +4,1% il business wholesale).

La performance è attribuibile al miglioramento del business sia in Europa (49,7% del d’affari complessivo), aumentato del 2,6% a 246,3 milioni, sia in Nord America, che rappresenta il 34,2% del fatturato totale, salito del 7,8% a 169,5 milioni (+1% a cambi costanti).

Aumentano i ricavi anche nell’area Asia e Pacifico con uno sviluppo del 33,7% a 43,5 milioni (+27,9% a cambi costanti), grazie soprattutto alla spinta del canale travel retail e del mercato cinese.

Meno evidente la crescita delle vendite nel Resto del Mondo, salite a 36,7 milioni, (+2% a cambi correnti; +0,8% a cambi costanti).

Particolarmente positiva nel periodo la performance dei i principali marchi di proprietà del gruppo, con Polaroid, Smith e Carrera che hanno registrato una crescita complessiva di circa l’8% a cambi costanti.

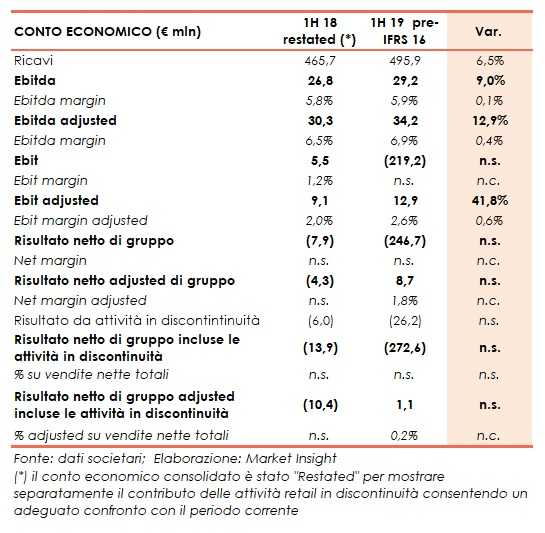

Il gruppo ha adottato il principio contabile IFRS 16, applicando l’approccio retrospettivo modificato dal 1° gennaio 2019, senza la rideterminazione delle informazioni comparative relative al 2018.

Per offrire un confronto adeguato con il medesimo periodo di riferimento sono stati presi in considerazione i dati su base pre-IFRS 16 forniti dalla società.

L’Ebitda sale del 9% a 29,2 milioni, con una marginalità al 5,9% (+10 punti base). Al netto della svalutazione dell’intero avviamento del gruppo per 227,1 milioni, oneri non ricorrenti per 5 milioni generati dalla ristrutturazione e una svalutazione delle attività per imposte anticipate per 23,3 milioni, l’Ebitda adjusted segna un incremento del 12,9% a 34,2 milioni, riportando un’incidenza sulle vendite nette al 6,9% (+40 punti base)

L’Ebit registra un deficit di 219,2 milioni, rispetto al valore positivo di 5,5 milioni del primo semestre 2018. L’Ebit adjusted è cresciuto del 41,8% a 12,9 milioni, con una marginalità al 2,6% (+60 punti base).

Il semestre si è chiuso con un utile netto adjusted delle attività in continuità pari a 8,7 milioni, a fronte di un rosso di 4,3 milioni del pari periodo 2018.

Tale dato, depurando dagli oneri non ricorrenti relativi alle attività retail in discontinuità (17 milioni per la minusvalenze da cessione e 1,3 milioni per altri oneri non ricorrenti) e inclusivo del risultato retail delle attività in discontinuità, è positivo per 1,1 milioni rispetto ad una perdita netta adjusted di 10,4 milioni nel 1H 2018.

Al 30 giugno 2019, l’indebitamento finanziario netto pre-IFRS16 si è attestato a 3,9 milioni, in calo rispetto ai 32,9 milioni di fine dicembre 2018. Un andamento che ha beneficiato degli ultimi proventi pari a 17,7 milioni derivanti dall’aumento di capitale eseguito nel 2018 e dal flusso di cassa positivo del periodo.

Con l’adozione del principio contabile IFRS 16 il debito netto sui esprime in 77,4 milioni, di cui 38 milioni riferiti all’impatto di tale principio.