")

")

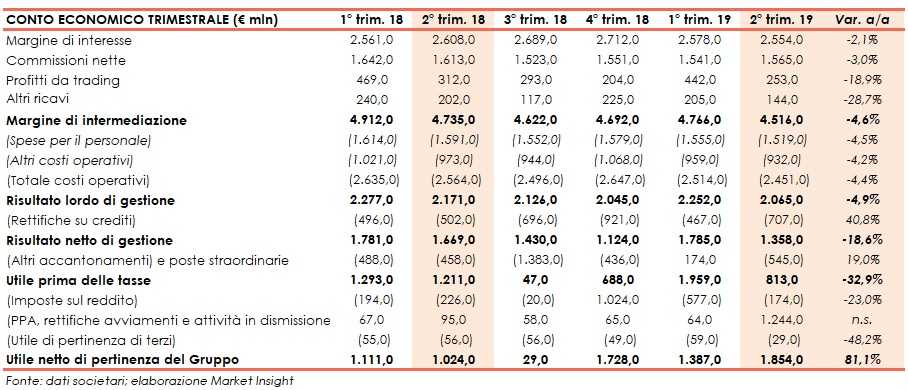

UniCredit ha chiuso il secondo trimestre con un margine di intermediazione pari a 4.516 milioni (-4,6% a/a), con un calo delle componenti core a causa del difficile contesto di mercato. Il periodo si è chiuso con un utile netto contabile di 1.854 milioni (+81,1% rispetto al secondo trimestre 2018), beneficiando di alcune componenti positive non ricorrenti, inclusa la cessione della quota di Fineco. Al netto di queste ultime, l’utile netto è pari a 1 miliardo (+0,4% su base annua).

“Il nostro secondo trimestre ha beneficiato di dinamiche commerciali stabili e di alcune componenti non ricorrenti nette positive. L’utile netto rettificato è stato pari a 1 miliardo nel trimestre, in crescita dello 0,4%, mentre l’utile contabile è stato pari a 1,9 miliardi, in aumento dell’81% rispetto all’anno precedente”

È con queste parole che Jean Pierre Mustier, Ceo di UniCredit, ha commentato i conti del secondo trimestre 2019.

“Le rettifiche includono componenti non ricorrenti sia positive che negative, alla luce di alcune decisioni strategiche, quali la cessione di Fineco e la vendita di Ocean Breeze”, ha aggiunto il manager.

Il margine di intermediazione si è attestato a 4.516 milioni (-4,6% rispetto al periodo di confronto), per effetto del calo di tutte le componenti a causa del difficile scenario di mercato.

Il margine di interesse è leggermente sceso a 2.554 milioni (-2,1% rispetto al secondo trimestre 2018), a seguito dell’aumento del costo del funding e del minore contributo del portafoglio investimenti e della tesoreria.

Le commissioni sono scese a 1.565 milioni (-3% a/a), per il calo delle commissioni su investimenti a causa di minori up-front fee della rete commerciale italiana, di quelle da finanziamento, in parte compensato dalla crescita delle commissioni da servizi transazionali, soprattutto grazie alle commissioni sulle assicurazioni danni e incidenti in Italia.

I profitti da trading sono ammontati a 253 milioni (-18,9% su base annua) a causa delle rettifiche di valutazione negative. La stima media attesa per fino è scesa intorno a 300 milioni (da 350 milioni).

Gli altri ricavi sono diminuiti a 144 milioni (-28,7% rispetto al secondo trimestre 2018), in buona parte per i minori dividendi della partecipata turca Yapi a causa della svalutazione della lira turca (-23,7% a cambi correnti e -4,5% a cambi costanti). Gli altri dividendi sono soprattutto grazie ai risultati delle jv assicurativa in Italia.

È proseguita l’azione di controllo dei costi operativi, ridottisi a 2.451 milioni (-4,4% a/a). Nel dettaglio, il costo del personale è sceso a 1.519 milioni (-4,5% su base annua) grazie al calo dei dipendenti (-2.708 Fte a/a). Il numero totale si è attestato a 84.836 unità. Gli altri costi sono calati a 932 milioni (-4,2% rispetto al periodo di confronto), grazie alle minori spese immobiliari e al calo delle sponsorizzazioni. Il rapporto costi/ricavi si è attestato al 54,3% nel trimestre.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 2.065 milioni (-4,9% rispetto al secondo trimestre 2018).

Le rettifiche su crediti salite a 707 milioni (+40,8% a/a; c’erano state riprese di valore eccezionali nel secondo trimestre 2018), portando il costo del rischio a 60 punti base. Il target per tutto l’anno è confermato a 55 punti base.

Il risultato netto di gestione è pertanto sceso a 1.358 milioni (-18,6% rispetto al periodo di confronto).

Il periodo si è chiuso con un utile netto di 1.854 milioni (+81,8% a/a), grazie a 1.307 milioni di utili derivanti da attività in dismissione, di cui la gran parte legata alla cessione di una quota di Fineco, che ha più che assorbito la perdita lorda di 259 milioni legata alla cessione di Ocean Breeze. Al netto delle componenti non ricorrenti, l’utile netto si attesta a 1 miliardo (+0,4% rispetto al secondo trimestre 2018).