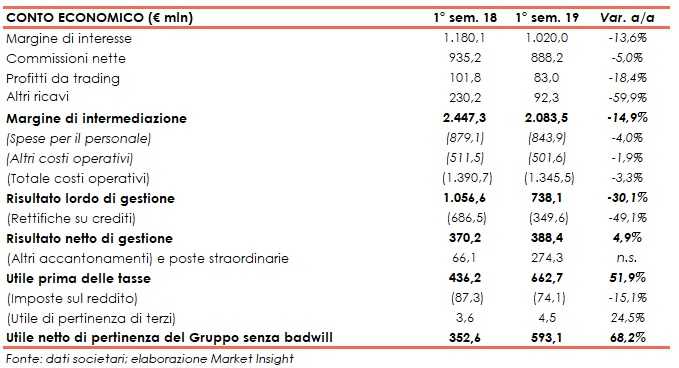

Banco Bpm ha concluso il primo semestre 2019 con un utile netto di 593,1 milioni (+68,2% a/a), beneficiando dell’accelerazione del de-risking e dell’ulteriore step della riorganizzazione delle attività del gruppo. Il margine di intermediazione si è attestato a 2.083,5 milioni, a fronte dei 2.447,3 milioni del periodo di confronto.

In linea con il piano industriale, il primo semestre 2019 di Banco Bpm è stato ancora caratterizzato dalla prosecuzione del de-risking e dalla riorganizzazione delle attività del gruppo, nonché dalla realizzazione delle operazioni di capital management.

Il gruppo si è maggiormente focalizzato sullo sviluppo dell’attività commerciale, dopo l’importante riorganizzazione della rete e la chiusura delle filiali avvenute nel 2018.

Riguardo al de-risking, nel primo trimestre è stata conclusa l’operazione “Ace” con la cessione di 7,8 miliardi di Npl, nell’ambito della quale, a giugno, è stata perfezionata la partnership con Credito Fondiario per la gestione delle attività di recupero dei crediti deteriorati, con un effetto positivo netto sul semestre di 141 milioni.

In merito alla riorganizzazione delle attività del gruppo, a fine giugno è stato finalizzato il riassetto del credito al consumo, tramite la cessione ad Agos Ducato del ramo d’azienda relativo all’attività svolta attraverso la rete sportelli dell’ex Bpm, che ha generato un effetto positivo netto di 186 milioni sui conti dei primi sei mesi.

Il margine di intermediazione si è attestato a 2.083,5 milioni (-14,9% su base annua), con il periodo di confronto che però includeva 113,6 milioni di plusvalenza realizzata con la cessione ad Anima dei mandati di gestione in delega degli attivi assicurativi.

Il margine di interesse si è fermato a 1.020 milioni (-13,6% rispetto al primo semestre 2018). Tale riduzione è legata da un lato a componenti non ricorrenti e, dall’altro, ha risentito del piano di de-risking. Al netto di tali effetti, il margine d’interesse è pari a 1.012,7 milioni (-1,4% a/a su base omogenea); la riduzione è dovuta al minor spread commerciale del retail parzialmente compensato dai più alti volumi medi.

Le commissioni nette sono scese a 888,2 milioni (-5% su base annua), in seguito al minor apporto delle commissioni up-front e al venire meno delle commissioni relative all’attività di banca depositaria ceduta nel secondo semestre 2018.

I profitti da trading, attestatisi a 83 milioni, (-18,4% rispetto ai primi sei mesi del 2018). recepiscono principalmente la plusvalenza di 59,8 milioni, derivante dalla quotazione di Nexi.

L’apporto principale agli altri ricavi, pari a 92,3 milioni (-59,9% a/a), è stato fornito dal credito al consumo veicolato dalla quota partecipativa detenuta in Agos Ducato per 56,9 milioni. Il corrispondente ammontare nel 2018 includeva la già citata plusvalenza relativa alla cessione dei mandati di gestione in delega ad Anima degli attivi assicurativi.

Prosegue l’azione di riduzione dei costi operativi, scesi a 1.345,5 milioni (-4,4% su base annua). In particolare, le spese per il personale sono diminuite a 843,9 milioni (-4% rispetto ai primi sei mesi del 2018), grazie il calo dei dipendenti, che al 30 giugno 2019 erano pari a 21.964.

Gli altri costi sono scesi a 501,6 milioni (-1,9% a/a), grazie a un rigoroso controllo delle spese e alla riduzione del numero degli sportelli. Si segnala una modifica contabile conseguente all’introduzione del principio contabile Ifrs16, per cui i canoni relativi ai contratti di leasing non vengono più registrati come costi, ma rientrano negli ammortamenti relativi al valore complessivo del diritto d’uso dei beni, iscritto tra le attività in bilancio.

Tutto ciò ha condotto ad un risultato lordo di gestione pari a 738,1 milioni (-30,1% rispetto al primo semestre 2018).

Importante il calo delle rettifiche su crediti, scese a 349,6 milioni (-49,1% su base annua), grazie alla forte azione di de-risking realizzata negli ultimi mesi, con il costo del rischio sceso a 65 pb dai 184 pb dello scorso esercizio.

Il risultato netto di gestione è quindi salito a 388,4 milioni (+4,9% rispetto ai primi sei mesi del 2018).

Gli altri accantonamenti e poste straordinarie sono positivi per 274,3 milioni (+66,1 milioni nel periodo di confronto), includendo la plusvalenza da 189,5 milioni legata alla riorganizzazione del credito al consumo e quella da 142,7 milioni generata dalla realizzazione della partnership con Credito Fondiario nella gestione del recupero degli Npe.

Il periodo si è chiuso con un utile netto di 593,1 milioni (+68,2% rispetto al primo semestre 2018). Il risultato netto adjusted si attesta a 291 milioni (+45% rispetto ai 200 milioni dei primi sei mesi del 2018).

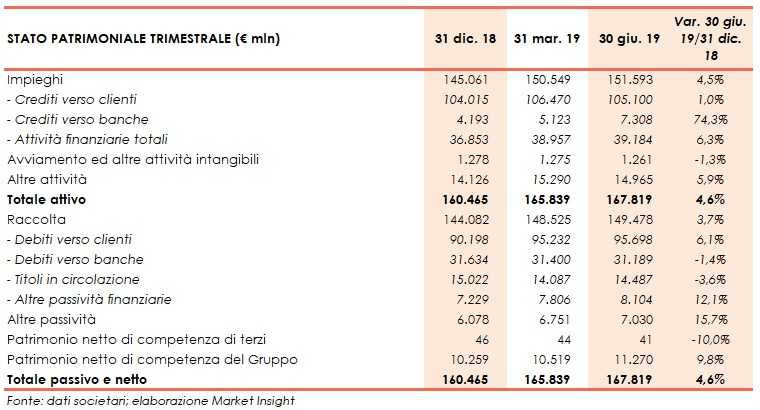

Dal lato patrimoniale, a fine giugno gli impieghi alla clientela segnano una crescita a 105,1 miliardi (+1% rispetto al 31 dicembre 2018). I crediti deteriorati netti diminuiscono a 6,2 miliardi (-8% rispetto a fine 2018) grazie al de-risking, con un livello di copertura del 41,9 per cento.

Le sofferenze nette si attestano a 1,4 miliardi (con un coverage ratio del 56,8%) e le inadempienze probabili a 4,7 miliardi (con un livello di copertura del 35,5%).

La raccolta sale a 149,5 miliardi (+3,7% rispetto a fine 2018), al cui interno quella da clientela cresce a 95,7 miliardi (+6,1% rispetto al 31 dicembre 2018).

Dal lato della solidità patrimoniale, al 30 giugno il Cet1 pro-forma è pari al 13,75% (12,05% a fine 2018), mentre quello fully phased pro-forma si fissa al 12% (10% al 31 dicembre 2018).