Il board di Tod’s ha approvato il resoconto intermedio di gestione al 30 giugno 2019.

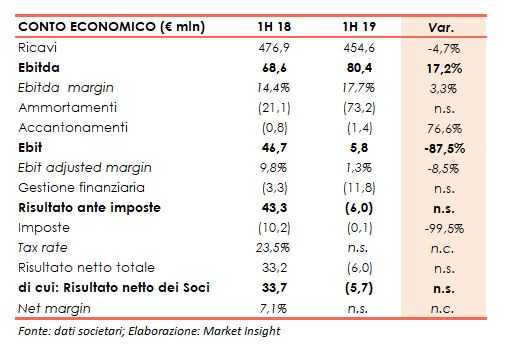

Il semestre si è chiuso con ricavi consolidati pari a 454,6 milioni, in calo del 4,7% (-5,7% a cambi costanti) rispetto ai 476,9 milioni registrati nel 1° semestre 2018.

Si segnala che nell’esercizio corrente i cambi hanno fornito un contributo positivo principalmente ai marchi Tod’s e Roger Vivier, perlopiù presenti all’estero.

Considerando l’effetto dell’IFRS 16, entrato in vigore dallo scorso 1° gennaio, l’Ebitda è salito del 17,2% a 80,4 milioni con un margine sulle vendite al 17,7% (+330 punti base). Al netto del suddetto del principio contabile, l’Ebitda adjusted ammonta a 30,2 milioni, con un’incidenza sui ricavi al 6,7 per cento.

A fronte di maggiori ammortamenti (saliti a 73,2 da 21,1 milioni nel 1H 2018) e accantonamenti (+76,6% a 1,4 milioni), l’Ebitda ammonta a 5,8 milioni (-87,5%) con una marginalità all’1,3% (-850 punti base). Depurato dagli effetto dell’IFRS 16, l’Ebit adjusted risulta pari a 6,7 milioni, con la relativa incidenza sui ricavi all’1,5 per cento.

La gestione finanziaria presenta un saldo negativo per 11,8 milioni, dai -3,3 milioni del pari periodo 2018, complici i maggiori oneri finanziari legati all’applicazione dell’IFRS 16.

Il conto economico si è chiuso con una perdita netta pari a 5,7 milioni, a fronte di un risultato positivo di 33,7 milioni del primo semestre 2018.

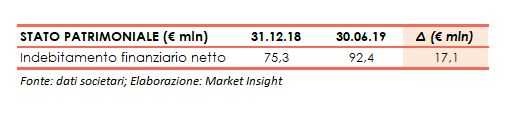

Al 30 giugno 2019, il gruppo presenta indebitamento finanziario netto per 92,4 milioni, in aumento di 17,1 milioni rispetto ai 75,3 milioni a fine 2018. Una variazione che risente del temporaneo finanziamento del capitale circolante netto e degli investimenti effettuati nelle attività operative necessarie per l’implementazione delle strategie di business.

Includendo l’effetto dell’IFRS 16, la posizione finanziaria netta del gruppo è negativa per 509,3 milioni di Euro

Diego Della Valle, presidente e Ad del gruppo, ha così commentato: “I numeri di questo semestre sono il risultato transitorio di una politica di investimenti superiori al previsto, che abbiamo deciso di fare con convinzione, per aumentare la visibilità dei nostri marchi, in un contesto fortemente competitivo, nel quale i più importanti marchi del mondo stanno dando grande importanza alla pelletteria e ancor più alle calzature”.

Diego Della Valle, presidente e Ad del gruppo, ha così commentato: “I numeri di questo semestre sono il risultato transitorio di una politica di investimenti superiori al previsto, che abbiamo deciso di fare con convinzione, per aumentare la visibilità dei nostri marchi, in un contesto fortemente competitivo, nel quale i più importanti marchi del mondo stanno dando grande importanza alla pelletteria e ancor più alle calzature”.

E ha aggiunto che: “Se ora sacrificheremo qualche punto di Ebitda nel breve, è per privilegiare, nel medio periodo, la profittabilità e la patrimonializzazione del gruppo e dei suoi singoli marchi. Essendo convinti del nostro operato, la mia famiglia ed io continueremo a comperare azioni del Gruppo, come abbiamo già fatto in passato”.