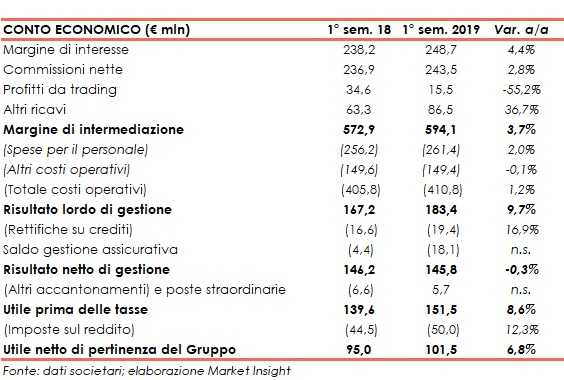

Credem ha archiviato il primo semestre con un margine di intermediazione pari a 594,1 milioni (+3,7% a/a), sostenuto sia dalle commissioni nette (+2,8% su base annua a 243,5 milioni) che dal margine di interesse (+4,4% a 248,7 milioni rispetto al primo semestre 2018). Scontate rettifiche su crediti per 19,4 milioni (+16,9% su base annua) e un saldo della gestione assicurativa negativo per 18,1 milioni, l’utile netto si è attestato a 101,5 milioni (+6,8% a/a).

“Continuiamo a garantire la qualità dei nostri risultati contribuendo al rafforzamento di un’economia sana. Tutto ciò mantenendo inalterata la solidità del gruppo e continuando a generare valore per tutti gli stakeholder”.

È con queste parole che Nazzareno Gregori, Dg di Credem, ha commentato i risultati del primo semestre.

Il margine di intermediazione si è fissato a 594,1 milioni (+3,7% su base annua), grazie al contributo positivo delle componenti core.

Il margine di interesse è salito a 248,7 milioni (+4,4% rispetto al primo semestre 2018), beneficiando dell’aumento dei volumi dei prestiti.

Le commissioni nette sono cresciute a 243,5 milioni (+2,8% a/a), sostenute da quelle di gestione e intermediazione e da quelle generate dai servizi bancari.

I profitti da trading si sono più che dimezzati a 15,5 milioni (-55,2% rispetto ai primi sei mesi del 2018), su cui pesa il risultato negativo per 11,2 milioni dell’attività di copertura.

I costi operativi sono leggermente aumentati a 410,8 milioni (+1,2% a/a). Nello specifico, le spese per il personale sono aumentate 261,4 milioni (+2% su base annua) a seguito delle assunzioni, mentre gli altri costi operativi sono rimasti stabili a 149,4 milioni.

Tali dinamiche hanno portato ad un risultato lordo di gestione pari a 183,4 milioni (+9,7% rispetto al periodo di confronto).

Dopo avere spesato rettifiche su crediti incrementatesi a 19,4 milioni (+16,9% su base annua) e un saldo negativo della gestione assicurativa per 18,1 milioni (deficit di 4,4 milioni nel primo semestre 2018), il risultato netto di gestione si è attestato a 145,8 milioni (-0,3% a/a).

Il periodo si è chiuso con un utile netto di 101,5 milioni, a fronte dei 95 milioni del primo semestre 2018, grazie a un apporto positivo per 5,7 milioni della voce “altri accantonamenti e poste straordinarie” rispetto al risultato negativo per 6,6 milioni del periodo di confronto.

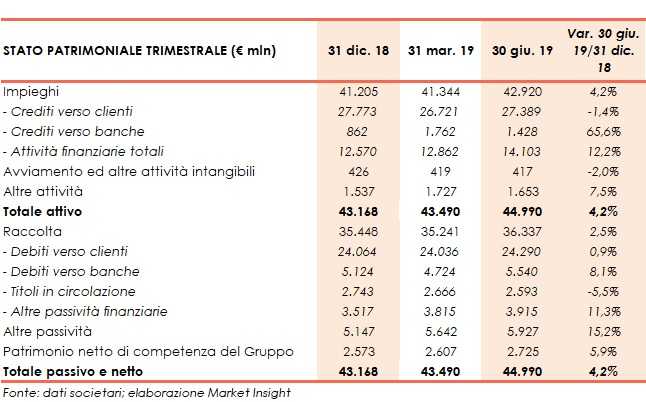

Dal lato patrimoniale, a fine giugno gli impieghi salgono a 42,9 miliardi (+4,2% rispetto al 31 dicembre 2018), al cui interno i crediti verso la clientela però scendono a 27,4 miliardi (-1,4% rispetto a fine 2018).

I crediti problematici lordi ammontano a 1.136 milioni, con un coverage ratio del 52,3%, mentre quelli netti sono pari a 541,5 milioni (647,4 milioni a fine giugno 2018).

La raccolta totale sale a 36,3 miliardi, al cui interno quella da clientela aumenta leggermente a 24,3 miliardi (+0,9% rispetto al 31 dicembre 2018).

Sul fronte della solidità patrimoniale, al 30 giugno 2019 il Cet1 si fissa al 13,3% (12,7% a fine 2018).