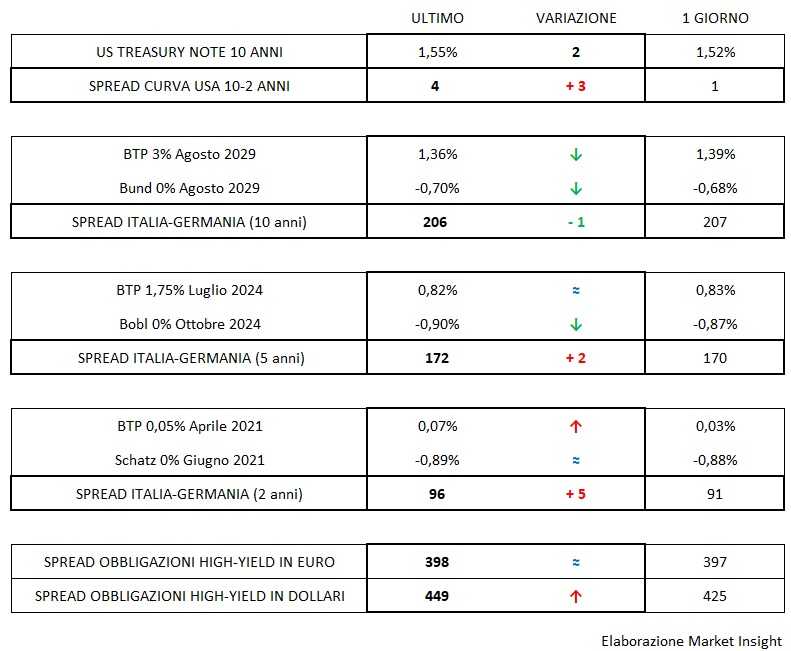

Il Btp prova a riagguantare i 200 punti base di spread con il più blasonato Bund sfruttando la corrente di acquisti che, complice il nervosismo che incombe sulle piazze azionarie, sposta la liquidità verso i “rendimenti sempre più negativi” dei benchmark obbligazionari.

Guardando con attenzione, però, ben si capisce che il non più che beccheggio dei nostri titoli di Stato è dettato dalla complicata crisi politica nazionale la cui soluzione appare lontana, ma che soprattutto impedisce al debito pubblico di finanziarsi alle generose condizioni cui accedono ormai indistintamente tutti i Paesi dell’area euro, con eccezioni che si contano sulle dita di una mano, fiduciosi di un prossimo interventismo ufficiosamente proclamato da parte della Bce.

La velocità con cui il Bund riesce a limare ancora un centesimo di rendimento (-0,70% oggi) è causata dalla difficoltà sempre maggiore di spingere i tassi in un’area che ormai sfida la logica finanziaria, difficoltà che si esprime con uguale intensità sul tratto breve e medio dove ormai ci si avvicina al livello psicologicamente simbolico del -1% (-0,90% a due anni, -0,85% a cinque).

È per questa ragione che, per rendersi conto della faticosità del recupero dei Btp, bisogna volgere lo sguardo altrove: alla Spagna o al Portogallo, per esempio, con la prima il cui decennale si è portato a ridosso dello 0% (0,02% per l’esattezza) e il secondo a 0,11% a fronte del Btp decennale che non riesce a spingersi oltre l’1,37%.

Anche negli Usa i mercati cominciano a credere alla capitolazione di Powell, perennemente sotto accusa da parte dell’Amministrazione per la timidezza delle proprie azioni, considerato il cedimento di quota 2% sul trentennale, nonostante i dati macroeconomici ancora molto buoni visti anche nella giornata di ieri, imponendo una visione forzata che l’inversione della curva dei tassi – dettata dalla domanda degli investitori – abbia maggior valore dei dati misurati sull’economia reale.

Dollaro infine ancora più solido, appena sotto la figura di 1,11, e spread sui corporate high-yield in rialzo a “passo alternato” sulle due rilevazioni che ha interessato prima i titoli in euro e poi quelli in dollari con livelli che si portano rispettivamente prossimo ai 400 punti base per i primi e a 450 per i secondi.