")

Dopo il recupero di Wall Street, suggellato dalla parallela “risalita” dei tassi americani con una curva che riprende un minimo di pendenza tra il due e dieci anni, inizia col segno positivo la nuova settimana in Asia grazie al forte balzo dell’Hang Seng innescato dalle dichiarazioni di sabato della Banca del Popolo cinese (la banca centrale) pronta a modificare il meccanismo di calcolo del prime rate per dare supporto alle imprese e contrastare il rallentamento economico.

Il mood positivo contagia anche il Giappone che in realtà si confronta stamane con un deficit commerciale che ancora una volta trae origine dall’effetto combinato del calo delle esportazioni non compensato da quello dell’import, sebbene entrambe le voci presentino riduzioni inferiori a quelle attese.

L’Europa non può che seguire il trend, nell’attesa di conoscere il dato sull’inflazione europea di luglio, e allineandosi al resto del mondo che guarda a questo punto, vista la pochezza di informazioni macroeconomiche previste nella settimana, al simposio annuale di Jackson Hole, occasione ormai immancabile per consentire al Think Tank internazionale un confronto a quattr’occhi sull’economia mondiale (e il suo governo).

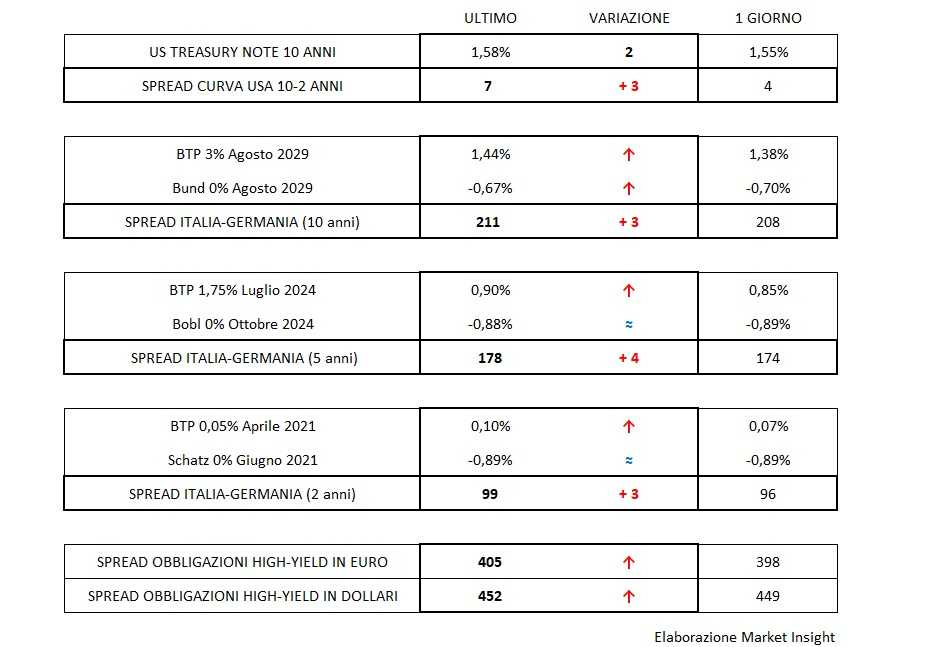

Al pari degli Usa, i rendimenti dei benchmark europei reagiscono automaticamente al ritrovato ottimismo alzandosi di un paio di centesimi che si moltiplicano per due nel caso italiano e riportano lo spread del Btp nuovamente sui 210 punti base. Il mercato sottile, si sa, rende questi numeri meno attendibili, ma sicuramente la situazione al tempo stesso fluida e confusa della politica italiana ha una grande responsabilità nel consentire al segmento dei titoli del debito pubblico del nostro Paese di mantenersi in quella ristrettissima cerchia di debitori sovrani del mondo emerso e con investment grade che continuano ad offrire rendimenti in euro generosamente positivi.

Dollaro fermo attorno a 1,1190, come anche il Franco Svizzero a 1,085 sempre misurato contro euro, mentre la risalita dello spread in euro dei titoli corporate high-yield sopra il 4% potrebbe rappresentare ancora l’abbrivio delle sessioni precedenti e va guardata con circospezione.