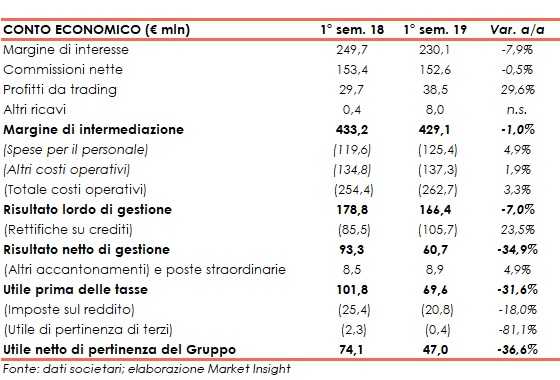

Banca Popolare di Sondrio ha chiuso il primo semestre 2019 con un margine di intermediazione stabile a 429,1 milioni (-1% rispetto al periodo di confronto), grazie al positivo andamento dell’attività di negoziazione che ha quasi completamente controbilanciato il minore margine di interesse. Il periodo, che non ha beneficiato di poste straordinarie positive, è stato archiviato con un utile netto di 47 milioni (-36,6% a/a), dopo avere scontato 27,8 milioni di contributi finalizzati alla stabilizzazione del sistema bancario e 45 milioni lordi di maggiori rettifiche riferibili alla futura cessione di crediti deteriorati (pari a circa 1 miliardo lordi).

Il primo semestre 2019 di Banca Popolare di Sondrio è stato contraddistinto da una buona tenuta dei ricavi e dal calo dei margini, su cui hanno pesato maggiori rettifiche su crediti per una componenti non ricorrente legata alla futura cessione di Npl per 1 miliardo.

Il margine di intermediazione è rimasto stabile a 429,1 milioni (-1% a/a), su cui ha pesato la contrazione del margine di interesse a 203,1 milioni (-7,9% su base annua), mentre le commissioni nette sono rimaste sostanzialmente invariate a 152,6 milioni (-0,5% rispetto al primo semestre 2018).

La contrazione dei ricavi core è stata controbilanciata da maggiori ricavi da trading, che includono “l’attività di negoziazione” e il “risultato netto delle altre attività e passività finanziarie” e che hanno beneficiato dell’andamento dei mercati finanziari, attestandosi a 38,5 milioni (+29,6% a/a).

I costi operativi sono saliti a 262,7 milioni (+3,3% rispetto al periodo di confronto) di cui 125,4 milioni relativi al costo del personale (+4,9% a/a). L’aggregato sconta anche 27,8 milioni di oneri previsti per la stabilità del sistema bancario (24,9 milioni nel semestre di confronto), contabilizzati negli altri costi (+1,9% su base annua a 137,3 milioni).

Le rettifiche su crediti sono cresciute a 105,7 milioni (85,5 milioni nei primi sei mesi del 2018), dopo avere scontato un onere straordinario di 45 milioni per allineare ai prezzi di vendita presunti alle coperture del portafoglio di sofferenze, dal valore lordo di circa 1 miliardo oggetto di futura cessione.

Il periodo si è chiuso con un utile netto di 47 milioni, a fronte dei 74,1 milioni del primo semestre 2018.

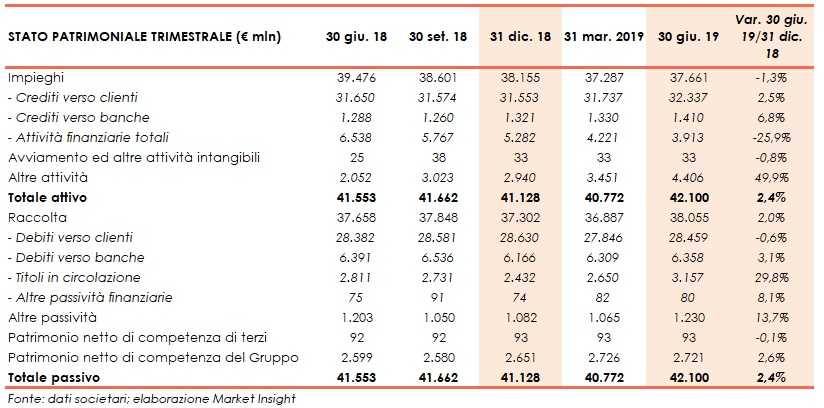

Dal lato patrimoniale, a fine giugno gli impieghi scendono a circa 37,6 miliardi (-1,3% rispetto al 31 dicembre 2018), al cui interno però salgono a 32,3 miliardi i crediti verso clientela (+2,5% rispetto a fine 2018).

I crediti deteriorati netti ammontano a 1,8 miliardi (-2,7% rispetto al 31 dicembre 2018), con un livello di copertura pari al 54,2 per cento. Le sofferenze nette si attestano a 722 milioni con un coverage ratio al 68,4%, mentre le inadempienze probabili nette sono pari a 988 milioni con un grado di copertura al 36,5 per cento.

La raccolta aumenta a 38 miliardi (+2% rispetto a fine 2018), al cui interno quella da clientela diminuisce a 28,5 miliardi (-0,6% rispetto al 31 dicembre 2018).

In riferimento alla solidità patrimoniale, al 30 giugno il Cet1 si attesta al 15,5% (12,03% a fine 2018).

Mario Alberto Pedranzini, consigliere delegato della banca valtellinese, ha commentato: “La Banca Popolare di Sondrio mostra oggi una posizione di capitale più forte che mai e tra le migliori in Europa”.

“La rafforzata posizione patrimoniale ci permette d’ora in avanti di concentrarci sulla crescita per favorire lo sviluppo dei ricavi e incrementare il ritorno sul capitale a beneficio dei nostri azionisti”.

“Riteniamo infatti – continua Pedranzini – che vi siano le opportunità e le condizioni per accelerare nell’evoluzione del modello di business della banca attraverso una maggiore diversificazione della fonte dei ricavi, l’espansione della base clienti e la difesa del cost‐income, da sempre tra i migliori del sistema”.

“Possiamo quindi, attraverso investimenti mirati, tattici e strutturali, orientare gli sforzi al consolidamento della nostra posizione sul mercato e all’esplorazione di modalità innovative finalizzate ad accedere a nuovi settori con ridotto assorbimento di capitale e ad alto valore aggiunto”, conclude il manager.