Bper ha archiviato il primo semestre 2019 con un margine di intermediazione pari a 971,6 milioni (-15,2% a/a), risentendo di un minor giro d’affari dell’attività di negoziazione e della contrazione del margine di interesse. L’utile netto si è attestato a 100,5 milioni (-67,4% rispetto al primo semestre 2018), a causa rettifiche su crediti salite a 147 milioni (+77,1% su base annua) e oneri derivanti dalla svalutazione integrale della quota di competenza dell’intervento di sostegno effettuato dallo Schema Volontario del Fitd in Banca Carige e un contributo ordinario e addizionale al Fondo di Risoluzione Unico Europeo e per il venire men degli utili da realizzo su titoli di Stato.

“Relativamente all’attività ordinaria, il semestre si è concluso in modo positivo registrando un utile di periodo di poco superiore a 100 milioni, dato non direttamente confrontabile con il risultato dello stesso periodo dello scorso anno che includeva utili non ricorrenti realizzati su titoli di debito”.

È con queste parole che Alessandro Vandelli, Ad di Bper, ha commentato i risultati del primo semestre 2019.

“Inoltre – prosegue il manager – sull’utile del semestre incidono per quasi 50 milioni, i contributi ordinari e straordinari ai fondi sistemici e la svalutazione integrale della quota di competenza dell’intervento dello Schema Volontario del Fitd in Banca Carige”.

“Il secondo semestre ci vedrà impegnati nelle attività di integrazione di Unipol Banca che prevediamo di portare a termine entro la fine dell’anno, contestualmente a ulteriori interventi di semplificazione e razionalizzazione previsti dal piano industriale”, conclude Vandelli.

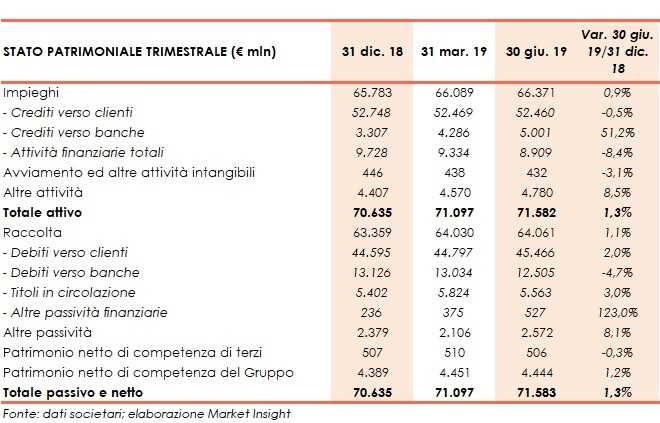

Il margine di intermediazione è sceso a 971,6 milioni (-15,2% a/a), risentendo del calo di tutte le componenti.

Il margine di intermediazione è sceso a 971,6 milioni (-15,2% a/a), risentendo del calo di tutte le componenti.

Il margine di interesse è calato a 546,2 milioni (-4,8% su base annua), risentendo del time value sui crediti deteriorati a seguito delle consistenti cessioni di sofferenze realizzate nel precedente esercizio.

Le commissioni nette sono rimaste stabili a 387,8 milioni (-0,4% rispetto al periodo di confronto), supportate da quelle generate dalla bancassurance e in presenza di una riduzione delle componenti riferibili a finanziamenti.

I profitti da trading si sono ridotti a 31,7 milioni (-81% rispetto al primo semestre 2018), per via del minor utile realizzato sui titoli di debito, mentre gli altri ricavi sono diminuiti a 6 milioni (-63,7% su base annua).

I costi operativi sono rimaste stabili a 699,8 milioni (+0,2% a/a). Nel dettaglio, le spese per il personale sono aumentate a 426,7 milioni (+1,5%), per via di maggiori accantonamenti per la parte variabile della retribuzione e adeguamenti contrattuali, mentre gli altri costi sono calati a 273,1 milioni (-1,7% su base annua).

Tali dinamiche hanno portato ad un risultato lordo di gestione pari a 271,8 milioni (-39,3% rispetto al primo semestre 2018).

Dopo rettifiche su crediti aumentate a 147 milioni (+77,1% rispetto al periodo di confronto), il risultato netto di gestione si è fissato a 124,8 milioni (-65,8% su base annua).

Il periodo si è chiuso con un utile netto di 100,5 milioni (-67,4% rispetto al primo semestre 2018) dopo avere spesato 13,3 milioni di oneri derivanti dalla svalutazione integrale della quota di competenza dell’intervento di sostegno effettuato dallo Schema Volontario del Fitd in Carige e 32,6 milioni di contributo ordinario e addizionale al Fondo di Risoluzione Unico Europeo.

Sul fronte patrimoniale, a fine giugno gli impieghi a clientela si attestano a 52,5 miliardi (-0,5% rispetto al 31 dicembre 2018).

I crediti deteriorati netti diminuiscono a 3,1 miliardi rispetto ai 3,2 miliardi di fine 2018 (-2,1%).

La raccolta sale leggermente a 64 miliardi (+1,1% rispetto a fine 2018), al cui interno quella da clientela aumenta a 45,5 miliardi (+2% rispetto al 31 dicembre 2018).

In termini di solidità patrimoniale, al 30 giugno 2019 il Cet1 phased si attesta al 14,33% (14,27% al 31 dicembre 2018), mentre quello fully phased è pari al 12,33% (11,95% a fine 2018).