, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

Wall Street archivia una chiusura molto complicata funestata dalla notizia dell’annunciata ritorsione cinese su prodotti made in Usa (e sull’import di prodotti agricoli) che conferma la recrudescenza del confronto Washington-Pechino, identificato da Jerome Powell negli stessi minuti a Jackson Hole come uno dei maggiori rischi che incombono sulla continuazione dell’eccellente andamento dell’economia americana.

Se dalle parole del banchiere centrale è affiorato il dubbio più che fondato che la Fed continui a mantenersi molto prudente sul da farsi, rivendicando da un lato l’efficacia e bontà del proprio operato dagli anni quaranta ad oggi, l’osservanza solo ed unicamente al proprio mandato istituzionale (e quindi la propria indipendenza dalla politica ed estraneità a ciò che ad essa compete direttamente), una visione ed ascolto “aumentati” di tutti gli operatori ed attori economici, è vero tuttavia che potrebbe essere proprio il mercato, con le sue fibrillazioni e meccanismi di trasmissione, a forzare una decisione sui tassi che, viceversa, potrebbe restare ancora in decantazione.

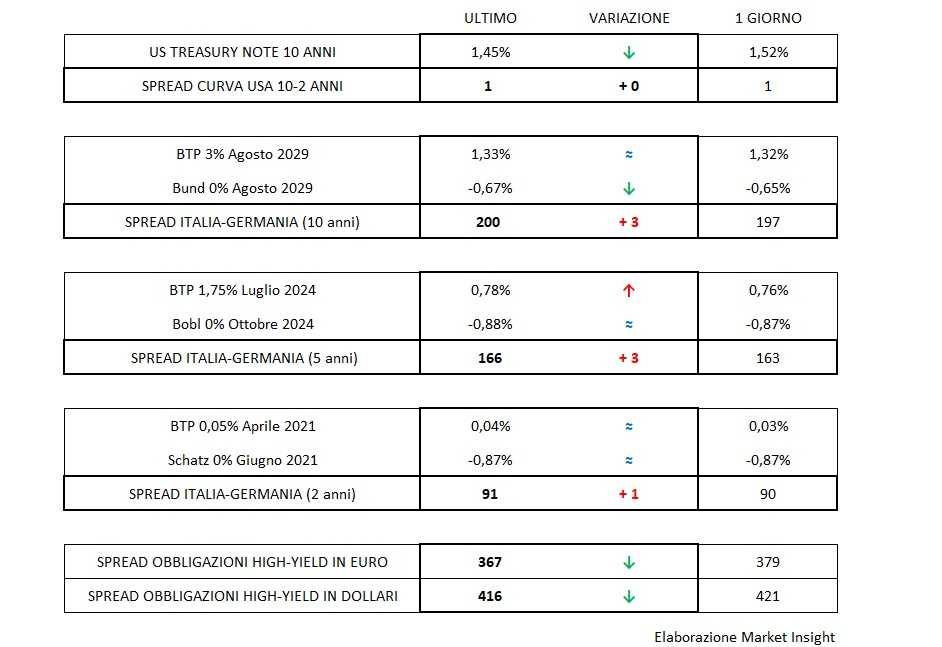

La curva americana si inverte per la prima volta nel tratto due dieci anni. Il T-bond scende infatti nella mattinata asiatica a 1,45% e lì si ferma accompagnato dall’indebolimento del dollaro che dopo aver perso tre quarti di figura recupera portandosi in quota 1,1130, considerato che il movimento sui tassi per gli altri benchmark principali è più contenuto.

Il Bund, si riporta infatti in direzione di -0,70% ma ancora a un paio di centesimi di distanza di sicurezza, cosa che non riesce viceversa al Btp che sconta la maggior fragilità strutturale e il quadro politico che ne esaspera questa caratteristica, precisando che la crisi politica italiana non ha mancato di essere annoverata ancora una volta da Jerome Powell tra quei rischi che la Fed si trova a monitorare con costanza.

Il movimento sullo spread è contenuto, ma sufficiente a recuperare quota +200 e mantenere costante positiva la curva dei rendimenti italiani dal due anni in avanti.

Da prendere con le pinze l’allungo del recupero dei corporate high-yield che dovrebbe riflettere nelle prossime rilevazioni, specie per il dato relativo alle emissioni in dollari, il rinnovato nervosismo delle piazze azionarie.