Il Capo dello Stato affiderà a breve l’incarico di formare un nuovo Governo al Premier uscente Giuseppe Conte, nome sul quale erano stati palesati forti consensi da parte della comunità internazionale che, è opportuno ricordarlo, non poteva guardare disinteressatamente alle vicende italiane.

Non si è mancato di sottolineare come lo stesso Jerome Powell, Presidente della Fed, avesse esplicitamente citato la crisi politica italiana tra i grandi rischi che la massima Autorità monetaria mondiale teneva sotto monitoraggio (un altro è la no-deal Brexit, già tornata sotto le luci della ribalta).

Il nuovo Governo che Conte, e indirettamente il Presidente Mattarella, andrà a formare con tempi forse più lunghi di quello che si crede, dovrà conciliare una coabitazione difficile tra due forze politiche non precisamente ideologicamente allineate attraverso la definizione di obiettivi comuni (la parola “programma” è bandita per ovvie ragioni) che sposteranno il fuoco dell’azione più verso una veloce riconciliazione con il protocollo europeo che a “romantiche” attenzioni verso il consenso popolare e questo in forza di una maggioranza parlamentare che, matematicamente, lo permette.

Non sorprende quindi che l’ufficializzazione della soluzione politica venga festeggiata dal mercato con un sensibile, ulteriore ribasso dei rendimenti, particolarmente utile nel timing anche per un risultato di successo per l’asta odierna di titoli a medio lungo termine.

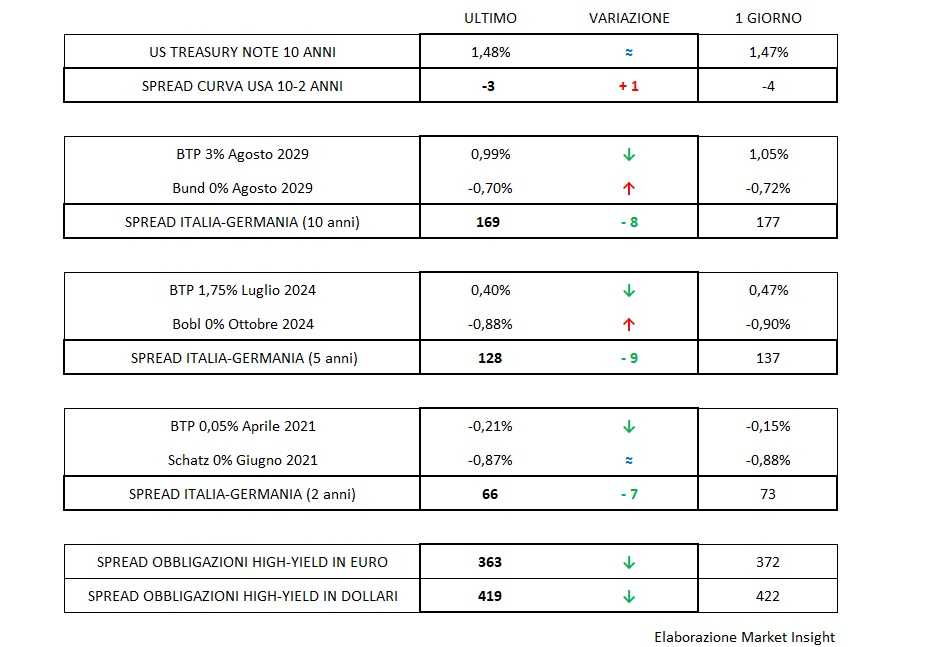

Lo spread sceso a 170 punti base oscura l’altro dato più importante: un tasso di rendimento a dieci anni ormai pronto a traguardare un traguardo più ambizioso dell’1%, il quinquennale che ormai rende 40 centesimi e il due anni negativo di oltre 20.

Tutto questo in un contesto piuttosto incolore, ma stabilizzato che consente anche ai corporate high-yield di ritentare la direzione del ribasso dello spread con un recupero uniforme che riporta quello in euro verso quota 360 punti base e a quello in dollari di tenere stretta quota 420.