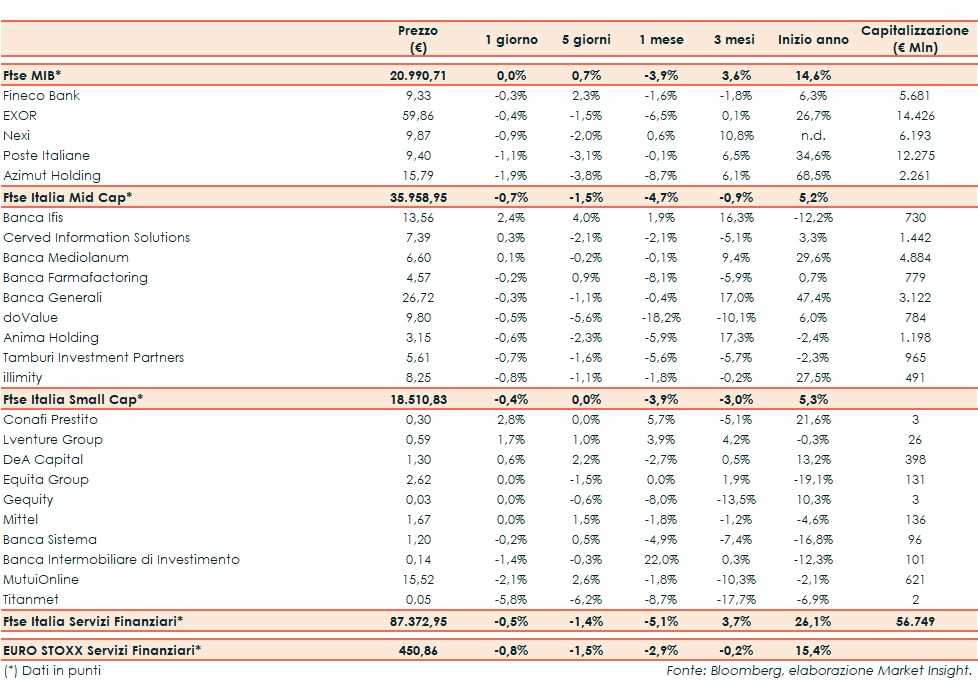

Il Ftse Italia Servizi Finanziari termina con un ribasso dello 0,5% e allineato all’analogo europeo (-0,8%), non beneficiando degli acquisti sul comparto bancario (+1%) e chiudendo al di sotto del Ftse Mib (0,0%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, anche se le due superpotenze si dicono disponibili a proseguire i negoziati.

Sul fronte italiano, martedì è scaduto del termine concesso dal presidente della Repubblica, Sergio Mattarella, ai partiti per cercare di arrivare alla formazione di un nuovo Governo ed evitare il ritorno anticipato alle urne. Il capo dello Stato ha dato poi avvio a una nuova tornata di consultazioni fino a ieri prima di prendere una decisione.

In particolare, sono il Partito Democratico e il Movimento 5 Stelle che hanno dialogato per vedere di riuscire a trovare una linea comune, con entrambi i partiti che si sono detti pronti a sostenere un nuovo esecutivo guidato da Giuseppe Conte.

La giornata positiva del settore creditizio non ha impattato sui titoli dell’asset management, sui quali sono prevalse le vendite.

Sul listino principale sottotono Nexi (-0,9%), con la società che ha integrato la propria piattaforma di bonifici istantanei con TIPS, ed Exor (-0,4%), mossasi in scia all’andamento incolore delle principali controllate quotate.

Tra le Mid Cap ancora denaro su Banca Ifis (+2,4%), che sta dialogando con Credito Fondiario per una possibile partnership. Resiste Cerved (+0,3%), mentre rallenta nuovamente doValue (-0,5%).

Tra le Small Cap proseguono i realizzi su Banca Intermobiliare (-1,4%), con Banca d’Italia che nei giorni scorsi ha confermato i requisiti patrimoniali mini da rispettare nel continuo.