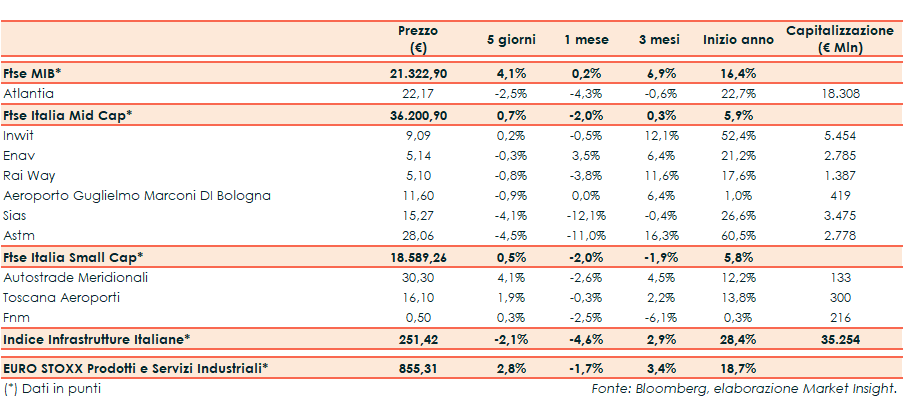

Settimana debole per l’indice Infrastrutture Italiane (-2,1%), sottoperformando l’Euro Stoxx Prodotti e Servizi Industriali (+2,8%) e il Ftse Mib (+4,1%).

L’ottava è stata dominata dalle vicende commerciali. La notizia che la Cina non risponderà immediatamente ai nuovi dazi americani ha addolcito i toni fra le due superpotenze, riportando ottimismo sui mercati al termine di un mese volatile.

Occhi anche sulla crescita globale e in tal senso spiccano i dati sul Pil americano, in crescita del 2% nel secondo trimestre.

Nello stesso periodo l’Italia ha riportato una contrazione dello 0,1 per cento. Riflettori anche sulla Brexit e sulla crisi di governo italiana, con l’incarico a Conte per formare un nuovo esecutivo.

Tornando al comparto delle infrastrutture, la big cap Atlantia (-2,5%) chiude sottotono i cinque giorni, frenata dai dubbi su concessioni e Alitalia, dopo che è saltato l’incontro di sabato negli Usa con Delta Airlines e Fs. Fra le mid cap scattano le vendite su Sias (-4,1%) e Astm (-4,5%), penalizzate dalle incertezze sulle concessioni autostradali legate al caos politico.

Tra le small cap acquisti su Autostrade Meridionali (+4,1%) e Toscana Aeroporti (+1,9%).