Telefonica, gruppo spagnolo di telecomunicazioni presente in Europa e in America latina basa la sua strategia sulla connettività degli utenti indipendentemente dalla loro posizione fisica come base per fornire loro servizi per lo più digitali. In quest’ottica può essere letta la recente collaborazione con la società di scooter sharing Muving per la connettività di 4.000 scooter elettrici. Nel primo semestre 2019 i ricavi del Gruppo sono calati dello 0,9% a/a dai 24,3 miliardi a 24,1 miliardi, l’Ebit è sceso del 6,6% da 3,7 miliardi a 3,5 miliardi, mentre l’utile netto è cresciuto dell’1,6% da 2,02 miliardi a 2,05 miliardi.

La società spagnola Telefonica è a capo di un gruppo di telecomunicazioni integrato, attivo in Europa e America Latina, i cui servizi comprendono il business mobile, la telefonia fissa e i servizi digitali.

Le business units operative sono: Telefonica Espana, Telefonica Brazil, Telefonica Deutschland, Telefonica UK e Telefonica Hispanoamerica (formata dagli operatori della società in Argentina, Cile, Perù, Colombia, Messico, Venezuela, Ecuador e Uruguay).

I segmenti sono impegnati in attività wireline, wireless, a banda larga, via cavo, dati, Internet, tv e altri servizi multimediali e digitali tra cui l’Internet of Things (IoT), in conformità con ciascuna località, sia a clientela privata che aziendale.

Il gruppo opera tramite:

- Superbrands, core business del gruppo, e sono Telefónica, Movistar (presente in 14 Paesi), O2 (presente in Germania, Spagna e UK) e Vivo (Brasile)

- brand focalizzati nei nuovi business digitai quali Eleven Paths (cybersecurity), LUCA (Big Data e Intelligenza Artificiale), Acens (hosting e cloud in Spagna) e altri.

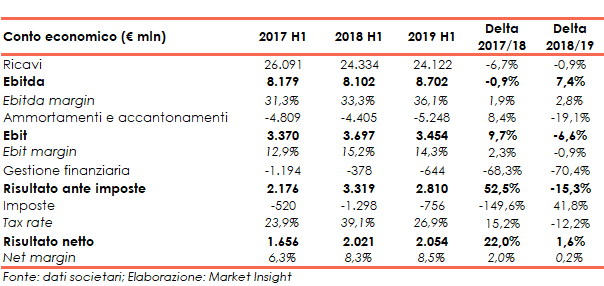

CONTO ECONOMICO

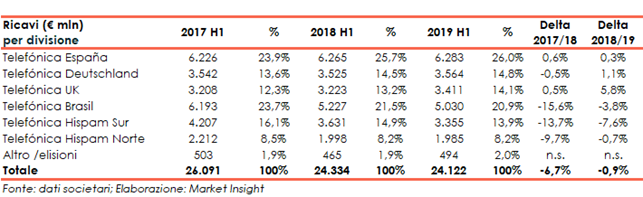

Nel primo semestre del 2019 si è fortemente attenuato il trend discendente dei ricavi, che dai 24,3 miliardi dei primi sei mesi del 2018 sono scesi dello 0,9% a/a a 24,1 miliardi. Nel primo semestre del 2017 i medesimi erano stati pari a 26,1 miliardi.

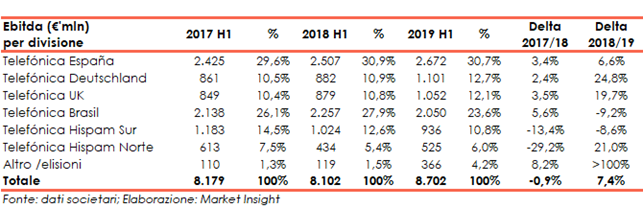

Grazie all’adozione del principio contabile IFRS 16, l’Ebitda è risultato in aumento del 7,4% passando dagli 8,1 miliardi dell’H1 2019 (33,3% dei ricavi) agli 8,7 miliardi del semestre appena concluso (36,1% del fatturato).

La crescita è riconducibile alle performance positive di Telefonica Espana, Telefonica Deutschland, Telefonica Uk e Telefonica Hispam Norte, parzialmente compensate dai cali di Telefonica Brasil.e Telefionica Hispam Sur.

Nel primo semestre del 2017 l’Ebitda era stato apri a 8,2 miliardi (31,3% del fatturato).

A causa della crescita degli ammortamenti da 4,4 miliardi a 6,2 miliardi anch’essa conseguente all’adozione dell’IFRS 16, l’Ebit è sceso del 6,6% da 3,7 miliardi (15,2% del fatturato) a 3,5 miliardi (14,3% dei ricavi). Nel primo semestre del 2017 l’Ebit era stato pari a 3,4 miliardi, con un ros del 12,9%.

Infine, grazie alla diminuzione degli oneri finanziari netti a 951 miliardi (2,2 miliardi nel 2017), l’utile netto è cresciuto da 3,4 miliardi (6,5% dei ricavi) a 4,0 miliardi (8,1% dei ricavi)

BREAKDOWN RICAVI

Nell’primo semestre del 2018 il fatturato è diminuito dello 0,9% a/a a 24,1 miliardi soprattutto a causa dell’andamento di telefonica Brasil (-3,8% a/a a 5,0 miliardi) e Telefonica Hispam Sur (-7,6% a/a a 3,4 miliardi) parzialmente compensato dalla crescita di telefonica Uk (+5,8% a/a a 3,4 miliardi).

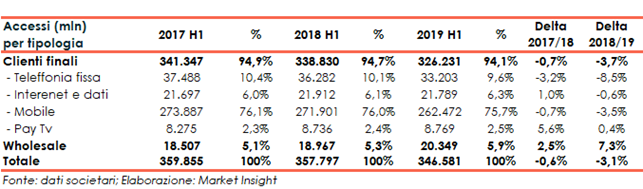

I dati operativi indicano che si è ampliato il trend discendente dagli accessi che sono passati dai 359,7 miliardi dellìH1 2017 ai 357,8 miliardi dell’H1 2018 (-0,6%) e ai 346,6 miliardi del semestre appena concluso (-3,1%).

Nei periodi a confronto si è assistito ad un calo dei servizi telefonici tradizionali (fisso e mobile) parzialmente compensato però dall’aumento degli accessi dei servizi più innovativi (Pay Ty) e dalla clientela wholesale.

CONFRONTO CON I COMPETITORS

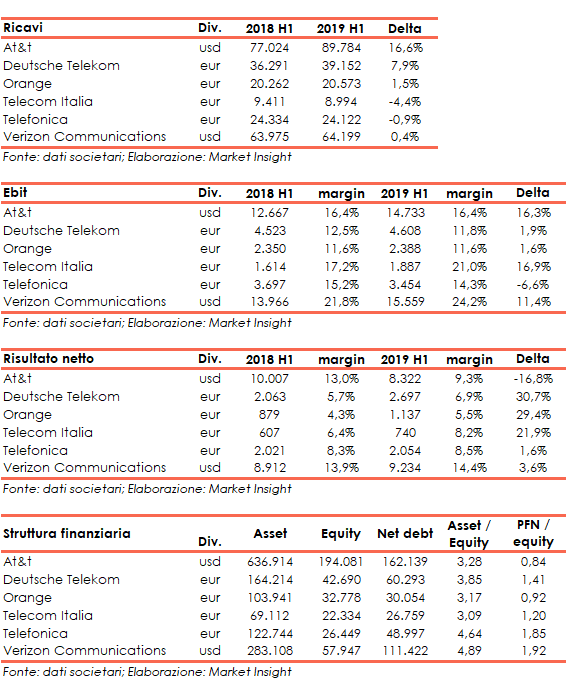

In termini di fatturato, nel primo semestre 2019 Telefonica è risultato il secondo gruppo europeo del settore tlc, dietro a Deutsche Telekom (39,2 miliardi) ma prima di Orange (20,6 miliardi) e Telecom Italia (9,90 miliardi).

Di dimensioni decisamente maggiori i giri d’affari delle compagnie telefoniche americane At&t (usd 89,8 miliardi) e Verizon (usd 64,2 miliardi).

STATO PATRIMONIALE

Al 30 giugno 2019 il patrimonio netto era pari a 26,4 miliardi (con un ratio Total asset / equity pari al 4,64x) in diminuzione rispetto ai 27,0 miliardi del 31 dicembre 2018 (ratio tota asset / equity al 4,23x)

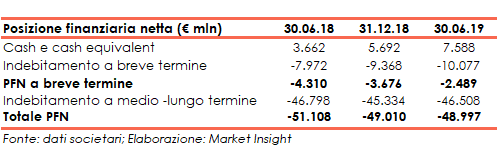

Stabile sui 49 miliardi l’indebitamento finanziario netto, con la componente a breve che migliora, riducendosi dai 3,7 miliardi del 31 dicembre 2018 ai 2,5 miliardi del 30 giugno 2019.

Al 30 giugno 2018 l’equity era pari a 23,7 miliardi e l’indebitamento finanziario netto si attestava a 51,1 miliardi.

FLUSSI DI CASSA

I flussi di cassa operativi del semestre sono stati pari a 7,3 miliardi (6,1 miliardi nei primi sei mesi del 2018) e sono stati impiegati per 3,0 miliardi nell’attività di investimento (5,3 miliardi nell’H1 2018) e per 1,3 miliardi nella distribuzione di dividendi (1,4 miliardi nell’analogo periodo dell’anno precedente).

Nel semestre sono stati impiegati anche 312 milioni ne riacquisto di azioni proprie e in altre operazioni sul capiate.

STRATEGIA

L’obiettivo del gruppo è creare, proteggere e promuovere connessioni fisse e mobili per i propri clienti portandoli a prendere il controllo del loro stile di vita digitale, indipendentemente dalla loro posizione, dallo stato economico, dal livello di conoscenze e capacità digitali.

La strategia mira pertanto a creare valore attraverso l’offerta di una buona connettività (per la quale la gestione della infrastruttura e gli investimenti in rete e piattaforme sono fondamentali) come base per la fruizione di servizi sulla connettività attraverso un’offerta fissa e che include servizi video e digitali.

Le linee guida lungo le quali si muove il gruppo per raggiungere il proprio obiettivo comprendono:

- digitalizzazione end-to-end: investimenti per aumentare la virtualizzazione dei sistemi e dei processi IT e del front e back office con riduzione dei server fisici e dei data center

- big data e innovazione per aggiungere valore

- attenzione sull’allocazione del capitale negli investimenti e semplificazione dei processi per continuare a investire

- sicurezza della rete per proteggere le informazioni nei dispositivi e nelle comunicazioni degli utenti finali, fissi e mobili, reti, cercando anche di creare un rapporto di “fiducia digitale” con i clienti.

OUTLOOK

In occasione sella presentazione dei risultati del primo semestre 2019 il management ha confermato la guidance per il 2019:

- crescita dei ricavi intorno al 2%

- crescita dell’Ebit anch’essa intorno al 2%.

PUNTI DI FORZA

Dimensioni: Telefonica è il secondo operatore europeo in termini di volumi e di asset

Diversificazione geografica: grazie alla presenza in 25 Paesi tra Europa e America latina

Focus sul dipartimento R&D per sfruttare il più rapidamente possibile le opportunità offerte dall’innovazione

Attività di marketing: brand recoognition dei vari marchi in portafoglio

PUNTI DI DEBOLEZZA

Struttura finanziaria: il rapporto Total Asset / Equity è più elevato di quello di altri competitor europei

Sostenibilità dell’indebitamento: il rapporto Net debt / Ebitda è più elevato di quello di altri competitor europei

Andamento del business: Ebit e utili semestrali inferiori a quelli di altri competitor europei

OPPORTUNITA’

Potenzialità legate allo sviluppo dei brand in portafoglio

Diffusione dei servizi di Pay TV

Opportunità legate all’introduzione del 5G

MINACCE

Quadro regolatorio: possibili mutamenti normativi in materia di tlc in una o più giurisdizioni o enti sovra governativi (ad es. disposizioni UE) potrebbero impattare negativamente l’operatività o le performance del Gruppo.

Concorrenza: presenza di vari operatori di dimensioni tali da potere anticipare le innovazioni e/o esercitare pressioni sui margini,

Obsolescenza tecnologica data dalla continua innovazione che potrebbe un declino più rapido delle tecnologie esistenti

CONSENSUS

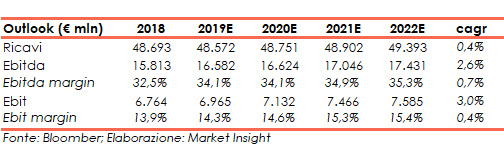

Al 2022 gli analisti si aspettano ricavi a 49,4 miliardi (cagr del +0,4%), un Ebitda a 17,4 miliardi (cagr del +2,6%) e un Ebit a 7,6 miliardi (cagr del +3,0%).

Sempre al 2022 l’Ebitda margin è atteso al 35,3% (32,5% al 2018) mentre l’Ebit margin dovrebbe attestarsi sul 15,4% (13,9% al 2018).

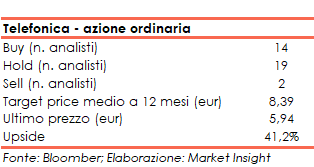

Alla luce di ciò, il target price medio dell’azione ordinaria è visto a eur 8,39, ovvero il 41,2% sopra le attuali quotazioni, con gli analisti ripartiti tra 14 raccomandazioni, buy, 19 hold e 2 sell.

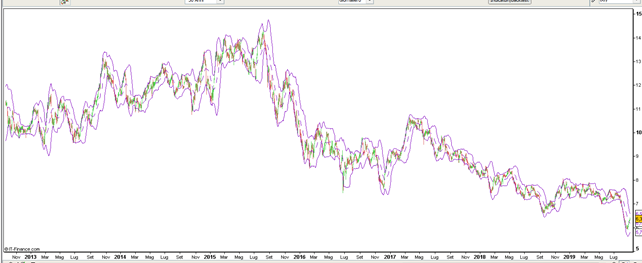

BORSA

Nel 2019 è proseguito il trend discendente iniziato nell’agosto 2015 quando l’azione scambiava in area 14,2 euro.

Nel periodo gennaio-maggio 2019 il titolo si è mosso all’interno del canale orizzontale tra 7,3 e 7,8 euro, per poi rompere il suddetto supporto a fine luglio aggiornando i minimi storici a quota 5,95, e iniziare quindi, il 26 agosto, un movimento di recupero che l’ha riportato sugli attuali valori intorno a 6,372 euro.

Pertanto, da inizio anno, quando valeva 7,339 euro, l’azione ha perso il 13,24% sottoperformando il paniere di riferimento Ibex 35 che invece, nel periodo, è cresciuto del 3,21 per cento.