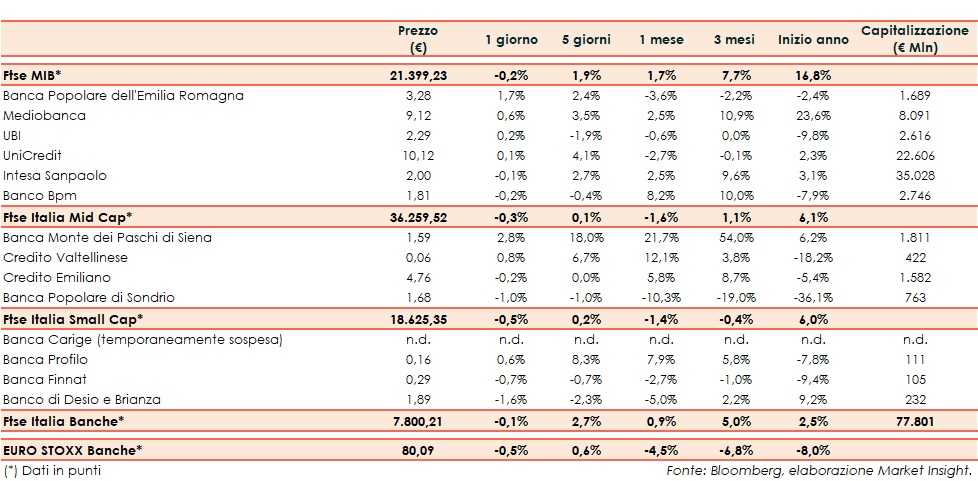

Il Ftse Italia Banche chiude con un leggero ribasso dello 0,1% e tenendo meglio dell’omologo europeo (-0,5%), frenando anche il Ftse Mib (-0,2%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, anche se le due superpotenze si dicono disponibili a proseguire i negoziati.

Sul fronte italiano, il premier incaricato, Giuseppe Conte, vuole sciogliere la riserva entro oggi per formare un nuovo Governo sostenuta da M5S e PD, mentre la bozza della manovra economica 2020 sembra evidenziare una politica economica espansiva ma tenendo al contempo sotto controllo i conti pubblici.

In questo contesto, lo spread Btp-Bund si è ristretto fino a 160 pb (fonte Mts Markets), aiutando il comparto bancario a limitare le perdite dopo una prima parte di seduta contraddistinta da qualche realizzo.

Andamento contrastato per i titoli del Ftse Mib, tra i quali si mette in luce Bper (+1,7%). Ok Mediobanca (+0,6%), che secondo rumor nei giorni scorsi si è ritirata dalla trattativa per Kairos, poi tolta dal mercato dalla controllate Julius Baer.

Sul Mid Cap ancora in luce Mps (+2,8%), che prosegue con il de-risking. In evidenza Creval (+0,8%), mentre rallentano nuovamente Popolare Sondrio (-1%) e Credem (-0,2%).

Tra le Small Cap, è arrivato l’ok da parte della Bce sul piano di salvataggio di Carige, che rimane sempre sospesa dalle negoziazioni, mentre il prossimo 20 settembre si terrà l’assemblea per deliberare sull’aumento di capitale da 700 milioni necessario per l’esecuzione del piano. Nel frattempo, la banca ligure ha chiuso il primo semestre in rosso.