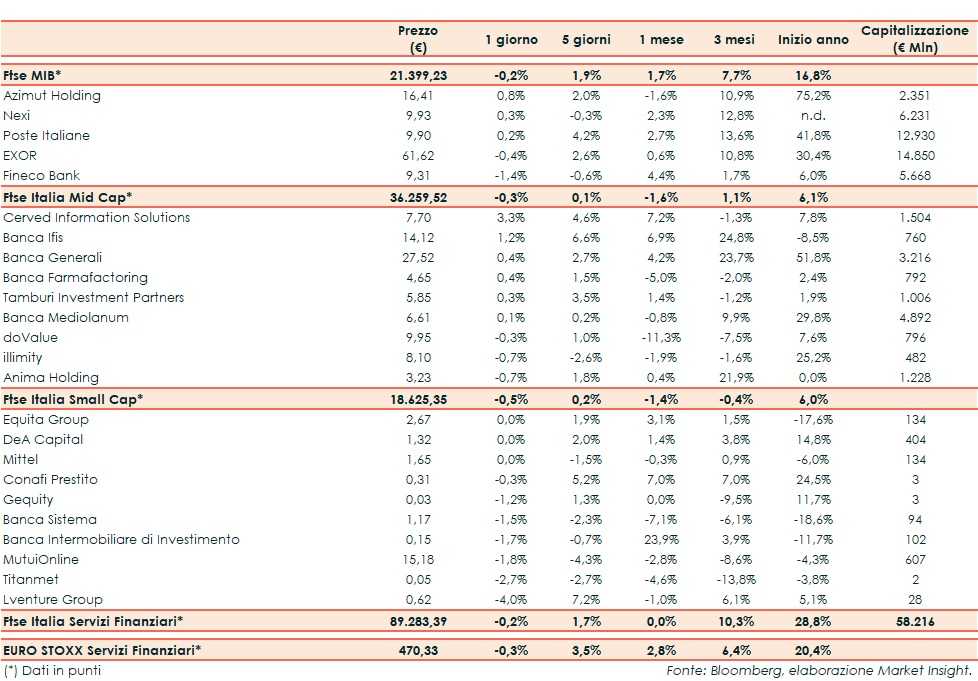

Il Ftse Italia Servizi Finanziari termina con un calo dello 0,2% e allineato all’analogo europeo (-0,3%), risentendo della giornata incolore del comparto bancario (-0,1%) e uniformandosi al Ftse Mib (-0,2%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, anche se le due superpotenze si dicono disponibili a proseguire i negoziati.

Sul fronte italiano, il premier incaricato, Giuseppe Conte, vuole sciogliere la riserva entro oggi per formare un nuovo Governo sostenuta da M5S e PD, mentre la bozza della manovra economica 2020 sembra evidenziare una politica economica espansiva ma tenendo al contempo sotto controllo i conti pubblici.

La seduta sottotono del settore creditizio ha impattato parzialmente anche sui titoli dell’asset management, tra i quali si mettono in evidenza Azimut (+0,8%) sul Ftse Mib e Banca Generali (+0,4%) sul Mid Cap.

Sottotono Exor (-0,4%), mossasi in scia all’andamento della controllata Cnh, di cui è pronta a sostenete il business plan.

Tra le Mid Cap tornano gli acquisti su Banca Ifis (+1,2%), che sta dialogando con Credito Fondiario per una possibile partnership e che ha rafforzato la squadra manageriale. Sugli scudi Cerved (+3,3%), che sta valutando opzioni strategiche per Cerved Credit Management, mentre ritraccia ancora doValue (-0,3%).

Tra le Small Cap rallenta Intermobiliare (-1,7%), con Banca d’Italia che nei giorni scorsi ha confermato i requisiti patrimoniali mini da rispettare nel continuo.