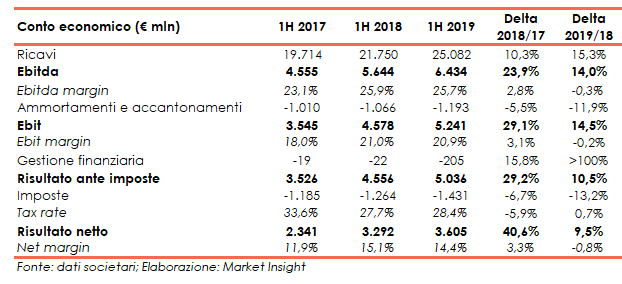

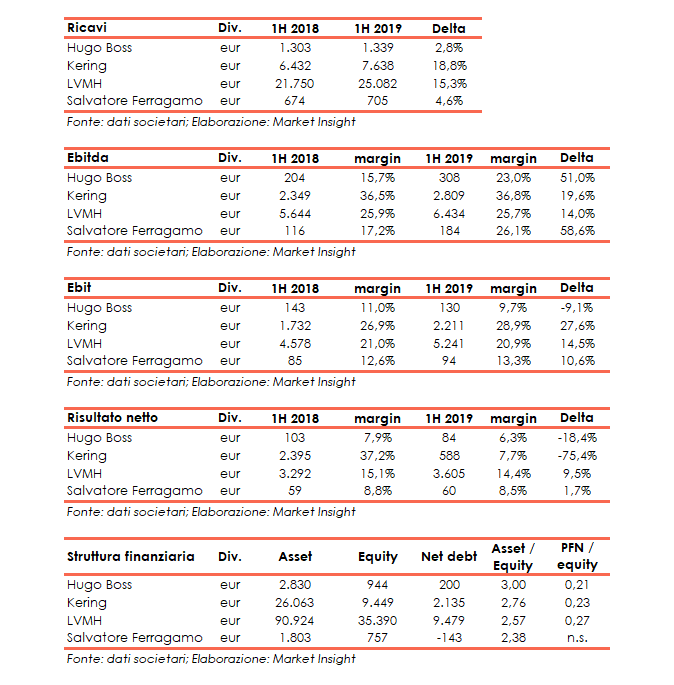

LVMH è uno dei player principali nel settore del lusso, che basa la sua strategia sulla diversificazione, sull’integrazione verticale e sulla creazione di sinergie, come dimostra la recente partnership con Stella McCartney. Nel primo semestre dell’esercizio 2019 i ricavi sono stati pari a eur 25,1 miliardi in aumento del 15,3% rispetto ai 21,7 miliardi dell’1H 2018 grazie alle performance di tutti i business. L’Ebitda è stato pari 6,4 miliardi (25,7% dei ricavi) , in crescita del 14% rispetto ai 5,6 miliardi del primo semestre 2018 (25,9% del fatturato), l’Ebit si è attestato a 5,2 miliardi (20,9% dei ricavi), ovvero a +14,5% rispetto a 4,6 miliardi dell’1H 2018 (21% del fatturato), mentre l’utile netto è arrivato a 3,6 miliardi (14,4% dei ricavi), in aumento del 9,5% rispetto ai 3,2 miliardi dei primi sei mesi del 2018 (15,1% del fatturato).

Cresciuta negli anni attraverso l’acquisizione di diversi marchi di eccellenza, LVMH controlla oggi una settantina di marchi, ed è presente nei cinque più importanti settori del mercato del lusso con negozi in tutto il mondo:

- Wines & Spirits: produce vini fermi e champagnes provenienti da varie regioni vinicole, nonché whisky. Tra gli oltre venti brand in portafoglio ci sono Moët&Chandon, Veuve Clicquot, DomPérignon e Hennessy;

- Fashion & Leather Goods: include 15 brands quali Louis Vuitton, Fendi, Christian Dior, Givenchy, Kenzo, Donna Karan, Loewe, Marc Jacobs, Celine and Edun;

- Perfumes & Cosmetics: si focalizza sui profumi, sul make-up e sulla cura della pelle e opera con tredici marchi, tra cui Acqua di Parma, Parfums Christian Dior, Givenchy Parfums, Guerlain, Kenzo Parfums;

- Watches & Jewelry: opera nella orologeria di alta qualità e alta gioielleria con i brand Bvlgari, Chaumet, Fred, Hublot, TAG Heuer e Zenith;

- Selective retailing: opera in Europa, Nord America, Asia e Medio Oriente nel segmento travel retail, con i marchi DFS e Miami Cruiseline, nella catena di prodotti per la bellezza Sephora e il centro commerciale parigino Le Bon Marché Rive Gauche;

- Other activities: comprendono, tra l’altro, le attività editoriali LesEchos, il costruttore di yacht Royal Van Lent, la catena di hotel Cheval Blanc.

Conto Economico

Nel primo semestre del 2019 è proseguito il trend di crescita già riscontrato nel 2018 con i ricavi che si sono attestati a eur 25,1 miliardi, in aumento del 15,3% rispetto ai 21,75 miliardi dei primi sei mesi del 2018 grazie all’apporto di tutti business in cui il gruppo è presente.

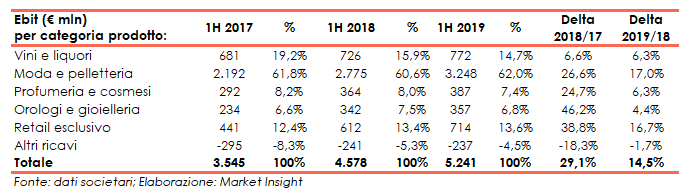

Anche, l’Ebit è cresciuto grazie all’apporto di tutte le aree: i Vini e i liquori sono aumentati del 6,3% a 772 milioni (14,7% del totale), la Moda e la pelletteria del 17% a 3,2 miliardi (62% del totale), la Profumeria e la cosmesi del 6,3% a 387 milioni (7,4% del totale), gli Orologi e la gioielleria hanno segnato un +4,4% a 357 milioni (6,8% del totale), mentre il Retail esclusivo è cresciuto del 16,7% a 714 miliardi (13,6% del totale).

L’Ebit margin tuttavia è passato dal 21% al 20,9 per cento.

La gestione finanziaria ha consuntivato oneri netti per 205 milioni (22 milioni nel primo semestre del 2018) e il carico fiscale è stato di 1,4 miliardi (1,3 miliardi nell‘analogo periodo del 2018), con un tax rate che è passato al 28,4% dal 27,7% del 2018.

Il periodo si è chiuso con un utile netto di 3,6 miliardi in aumento del 9,5% rispetto ai 3,3 miliardi dei primi sei mesi del 2018.

Al contrario, il net margin è calato dal 15,1% al 14,4% dei ricavi.

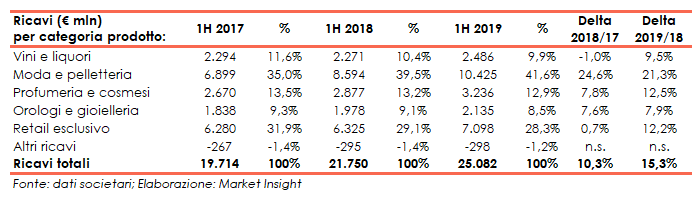

Breakdown ricavi

Dalla disanima del giro d’affari emerge che i Vini e i liquori sono aumentati del 9,5% a 2,5 miliardi (9,9% del totale), la Moda e la pelletteria del 21,3% a 10,4 miliardi (41,6% del totale), la Profumeria e la cosmesi del 12,5% a 3,2 miliardi (12,9% del totale), gli Orologi del 7,9% a 2,1 miliardi (8,5% del totale), mentre il Retail esclusivo è cresciuto del 12,2% a 7,1 miliardi (28,3% del totale).

A livello organico la crescita è stata di circa il 12 per cento.

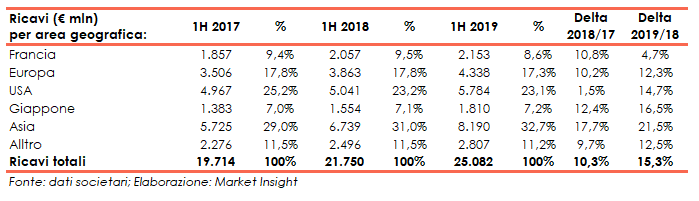

Da un punto di vista geografico il periodo ha visto un progresso dei ricavi a doppia cifra in tutte le aree geografiche in cui il gruppo opera, ad eccezione della Francia dove l’aumento del fatturato è stato del 4,7% a 2,2 miliardi

Particolarmente significativa la performance in Asia, in cui le vendite sono aumentate del 21,5% a 8,2 miliardi.

Analisi dei competitors

Dall’analisi dei peers è risultato che LVMH ha una dimensione maggiore sia termini economici che patrimoniali rispetto ad altri competitors quotatati quali Hugo Boss, Kering e Salvatore Ferragamo.

Stato patrimoniale

Lo struttura finanziaria del gruppo vede un patrimonio netto passare dai 34 miliardi di fine 2018 (Total Asset/Equity ratio a 2,19x) ai 35,4 miliardi del 30 giugno 2019 (Total Asset/Equity ratio a 2,37x).

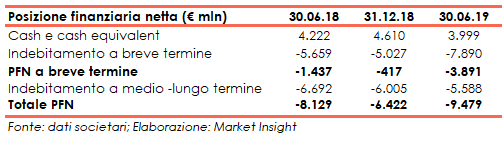

L’indebitamento finanziario netto è risultato in aumento dai 6,4 miliardi del 31 dicembre 2018 ai 9,5 miliardi del 30 giugno 2019, con la componente a breve che è passata da 417 milioni a 3,9 miliardi.

Il ratio Net debt / Equity si è pertanto allargato dallo 0,19x allo 0,27x.

Flussi di cassa

I flussi di cassa operativi sono stati pari a 4,2 miliardi (3,2 miliardi nel primo semestre del 2018), già al netto degli 1,9 miliardi assorbiti dall’aumento del capitale circolante.

Questi introiti hanno parzialmente coperto i 3,4 miliardi destinati all’attività di investimento (1,2 miliardi nell’analogo periodo del 2018) e i 2,4 miliardi allocati alla distribuzione di dividendi (2 miliardi nei primi sei mesi del 2018).

Strategia

Il modello di business si fonda sulle seguenti basi:

- struttura decentralizzata

- crescita interna

- integrazione verticale

- creazione delle sinergie

- trasmissione del savoir-faire

- equilibrio tra settori d’attività e distribuzione geografica

Le priorità strategie dei diversi business sono:

SettoreWines & Spirits:

- migliorare l’efficienza della distribuzione nei mercati chiave

- sviluppare capacità produttive per garantire una crescita sostenibile

- perseguire la strategia di creazione del valore

Settore Fashion & Leather:

- rafforzare l’attrattività delle Maisons e la crescita redditizia

- continuare lo sviluppo di Louis Vuitton, bilanciando l’intramontabile e il moderno, mantenendo gli standard di qualità e il canale di distribuzione esclusivo

Settore Perfumes & Cosmetics:

- mantenere la creatività nell’innovazione e nelle comunicazioni

- concentrati sullo sviluppo di Parfums Christian Dior parallelamente con il fashion

- perseguire l’espansione globale degli altri marchi

Settore Watches & Jewelry:

- rafforzare l’attrattività Maisons grazie al know how artigianale e alla distribuzione

- continuare la crescita di Bulgari e di TAG Heuer con prodotti innovativi

- rafforzare in modo ottimale gli impianti di produzione

Settore Selective retailing:

- mantenere lo slancio innovativo di Sephora nei negozi e nei contenuti digitali

- continuare a coltivare un’offerta creativa ed esclusiva a Le Bon Marché e La Grande Épicerie de Paris

- perseguire l’espansione di DFS e sviluppare iniziative di marketing digitale per avvicinarsi ai viaggiatori internazionali

Outlook

Dopo un buon inizio anno, seppure contrassegnato da incertezze geopolitiche, il gruppo continuerà a perseguire

- l’aumento delle quote di mercato attraverso numerosi lanci di prodotti previsti prima della fine dell’esercizio nonché

- l’espansione geografica in mercati promettenti, pur mantenendo

- l’attenzione sul controllo dei costi.

Il management prevede inoltre che la strategia basata sulla massima qualità in tutte i business consentirà al gruppo di rafforzare la posizione di leadership globale nei beni di lusso.

Consensus

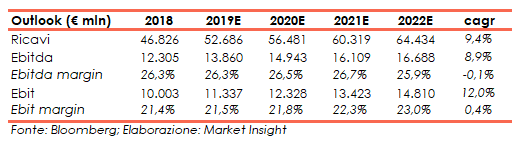

Al 2022 i ricavi sono attesi 64,4 miliardi (cagr del 9,4% rispetto ai 46,8 miliardi del 2018), l’Ebitda a 16,7 miliardi (cagr del 8,9% rispetto ai 12,3 miliardi del 2018), mentre l’Ebit è previsto a 14,8 miliardi (cagr del 12% rispetto ai 10 miliardi nel 2018).

Sempre al 2022 l’Ebitda margin dovrebbe essere del 25,9% (26,3% nel 2018) e l’Ebit margin dovrebbe attestarsi sul 23% (21,4% nel 2018).

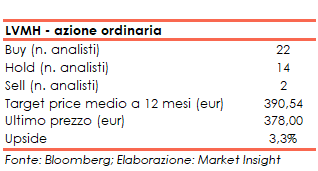

Alla luce di ciò, il target price medio è di eur 390,54, ovvero il 10,7% sopra le quotazioni attuali, con gli analisti ripartiti in 22 raccomandazioni buy, 14 hold e 2 sell.

Punti di forza

Brand recognition: i brand del gruppo sono associati a un forte heritage, alla qualità e all’esclusività

Andamento del business: prosegue il trend positivo delle vendite e dei risultati economici, superiore a quello della media dei competitors analizzati.

Solida generazione di cassa: in grado di sostenere eventuali investimenti anche onerosi

Presenza globale: il gruppo è un player mondiale che opera in tutte le aree del pianeta

Punti di debolezza

Radicata cultura francese, che potrebbe non incontrare i gusti dei consumatori in aree culturalmente diverse.

Opportunità

Dimensioni dell’azienda: il gruppo dispone di una capacità di bilancio tale da poter valutare anche investimenti particolarmente onerosi.

Rete distributiva: capace di favorire il lancio e la diffusione di nuovi prodotti.

Paesi in via di sviluppo: possono rappresentare mercati interessanti per i prodotti del gruppo.

Minacce

Cambiamenti nelle preferenze dei consumatori e cambiamenti nei trend della moda potrebbero spingere gli acquirenti verso altri prodotti.

Sempre maggiore sensibilizzazione verso il sociale: ad esempio la maggiore attenzione ai diritti degli animali e al consumo di alcol potrebbero incidere negativamente sulle vendite del gruppo.

Contraffazione: la presenza di prodotti simili e low cost potrebbe penalizzare le vendite del gruppo.

Borsa

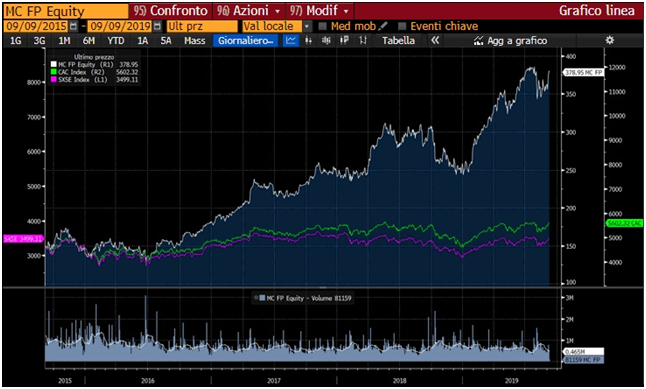

Dopo un ultimo trimestre 2018 in fase orso, nel 2019 l’azione ordinaria ha proseguito il trend ascendente iniziato nel l2016 quando la medesima scambiava sugli eur 130 – eur 135.

In particolare il titolo ha iniziato l’anno a eur 254,05 e da fine gennaio si è mosso pressoché costantemente lungo la banda di Boellinger superiore, ad eccezione di un rintracciamento tra metà aprile e metà maggio, fino ad arrivare al massimo storico sugli eur 385 più volte testato e mai superato nella seconda metà di luglio.

In particolare il titolo ha iniziato l’anno a eur 254,05 e da fine gennaio si è mosso pressoché costantemente lungo la banda di Boellinger superiore, ad eccezione di un rintracciamento tra metà aprile e metà maggio, fino ad arrivare al massimo storico sugli eur 385 più volte testato e mai superato nella seconda metà di luglio.

L’azione è quindi tornata sugli eur 345, nuova area di supporto, per poi riportarsi sui valori attuali tra agli eur 375 e gli eur 380.