Il gruppo automobilistico Daimler, proprietario tra gli altri del brand Mercedes, intende cogliere le opportunità derivanti dall’evoluzione del settore della mobilità. In questo contesto si inserisce il recente annuncio dell’avvio dei test sulle strade della Virginia per i camion a guida autonoma. Nel primo semestre del 2019 il Gruppo ha realizzato ricavi per 82,3 miliardi in aumento del 2,2% rispetto agli 80,5 miliardi del 1H 2018, l’Ebitda si è attestato a 5,1 miliardi in calo del 42,2% rispetto agli 8,9 miliardi dell’H1 2018, l’Ebit è stato pari a 1,5 miliardi, in diminuzione del 74,9% rispetto ai 5,9 miliardi del primo semestre del 2018 mentre l’utile netto si è fermato a 907 milioni, ovvero il 78,3% in meno rispetto ai 4,2 miliardi dell’analogo periodo del 2018.

Daimler AG è una società automobilistica impegnata nello sviluppo, nella produzione e nella distribuzione di auto, camion e furgoni in Germania e in tutto il mondo.

Il Gruppo è articolato nelle seguenti business units:

- Mercedes-Benz Cars comprende le autovetture del marchio Mercedes-Benz, con i marchi Mercedes-AMG e Mercedes-Maybach;

- Daimler Trucks sviluppa e produce camion con i marchi Mercedes-Benz, Freightliner, Western Star, FUSO e BharatBenz;

- Mercedes-Benz Vans è un fornitore di una gamma di furgoni e servizi associati;

- Daimler Buses vende autobus costruiti con marchi, tra cui MercedesBenz e Setra.

Infine, Daimler Financial Services supporta le vendite dei marchi del Gruppo in circa 40 paesi in tutto il mondo.

CONTO ECONOMICO

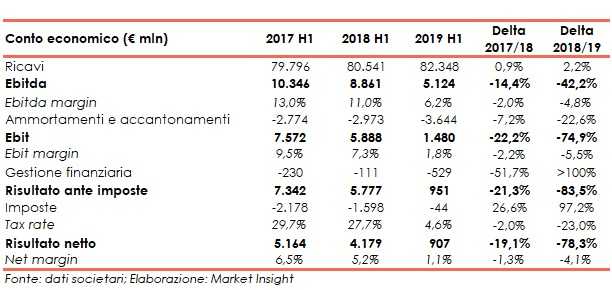

L’evoluzione delle componenti del conto economico può essere rappresentata dalla seguente tabella:

Il trend di crescita dei ricavi si è rafforzato passando dal +0,9% tra il primo semestre 2017 e quello del 2018 al +2,2% tra i primi sei mesi del 2018 e quelli del 2019.

A causa di diversi fattori negativi quali l’andamento delle vendite della business unit Mercedes-Benz cars, gli accantonamenti relativi ai procedimenti legali in più giurisdizioni e i costi per le campagne di richiamo, legate anche agli airbag Takata, l’Ebitda è diminuito del 42,2% da 8,9 miliardi (11,0% dei ricavi) a 5,1 miliardi (6,2% del fatturato).

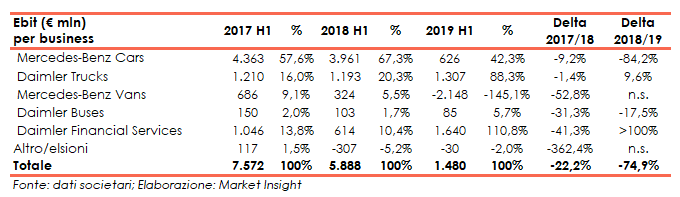

Analogamente l’Ebit è sceso del 74,9% a/a da 5,9 miliardi a 1,5 miliardi a causa dell’andamento dei segmenti Mercedes-Benz Cars (-84,2% da 4,0 miliardi a 626 milioni), e Mercede-Benz Vans (positivo per 324 milioni nel primo semestre del 2018 e negativo per 2,1 miliardi nei primi sei mesi del 2019), parzialmente compensato da Daimler Financial Services la cui redditività è passata da 614 milioni a 1,6 miliardi.

Di minore impatto i business Daimler Trucks (+9,6% a/a a 1,3 miliardi) e Daimler Buses (-17,5% a/a a 85 milioni).

Infine, nonostante la diminuzione del carico fiscale (da 1,6 miliardi a 44 milioni) parzialmente compensata dai maggiori oneri finanziari netti (da 111 milioni a 529 milioni), il risultato del semestre è calato da 4,2 miliardi (5,2% dei ricavi) a 907 milioni (1,1% del fatturato).

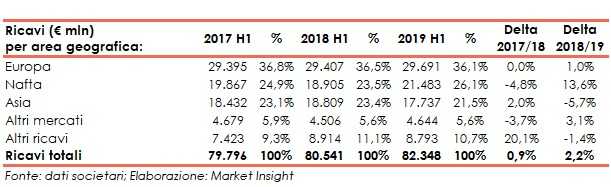

BREAKDOWN RICAVI

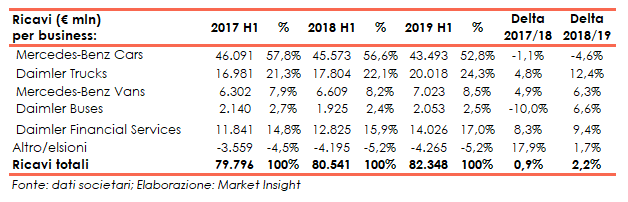

Il primo semestre dell’esercizio 2019 ha visto un fatturato in crescita del 2,2% da 80,5 miliardi a 82,3 miliardi grazie all’andamento di tutti i business ad eccezione del principale, Mercedes-Benz Cars che è risultato in calo del 4,6% a/a da 45,6 miliardi a 43,5 miliardi 852,8% del totale.

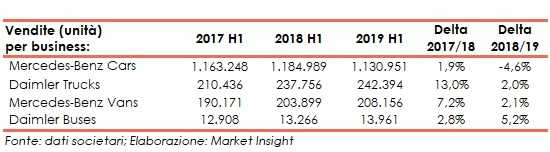

L’evoluzione dei ricavi riflette l’andamento delle vendite, anch’esse in crescita in tutti i segmenti ad eccezione di Mercedez-Benz Car le cui unità vendute sono diminuite del 4,6% a/a da 1,18 milioni a 1,13 milioni di vetture.

A livello geografico la performance positiva dei ricavi nell’area Nafta (+13,6% a/a a 21,5 miliardi) e in misura minore in Europa (+1,0% a/a a 29,7 miliardi) è stata parzialmente compensata dal calo di fatturato in Asia (-5,7% a 17,7 miliardi).

CONFRONTO COI COMPETITORS

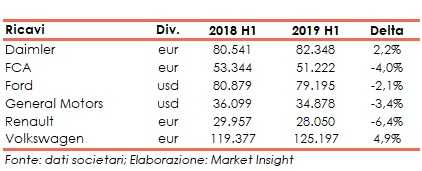

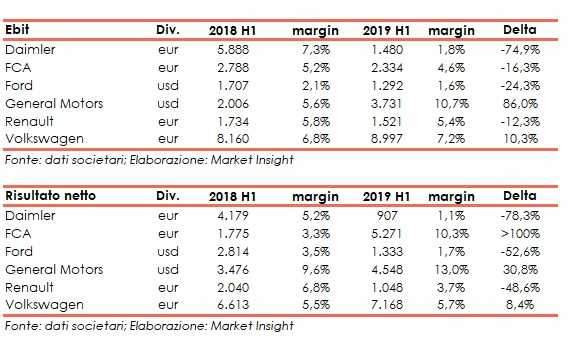

Da un confronto con i competitors europei FCA, Renault, e Volkswagen e quelli americani, Ford, GM, risulta che nel primo semestre del 2019 solo Daimler e Volkswagen hanno registrato una crescita nel fatturato.

Al contrario a livello di risultati economici, gli accantonamenti sopra menzionati rendono la performance di Daimler più debole rispetto a quella degli altri peers.

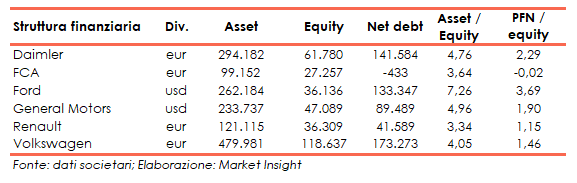

Da un punto di vista patrimoniale, la solidità di Daimler al 30 giugno 2019 risulta inferiore a quella di FCA, Renault e Volkswagen, simile a quella di GM e superiore a quella di Ford.

STATO PATRIMONIALE

La struttura finanziaria consolidata vede un patrimonio netto che passa dai 66,1 miliardi del 31 dicembre 2018 (con il ratio Total asset/Equity pari a 4,26x) ai 61,8 miliardi del 30 giugno 2019 (con il ratio Total asset/Equity pari a 4,76x).

Nel periodo considerato, anche l’indebitamento finanziario netto ha registrato un aumento dai 129,0 miliardi di fine 2018 ai 141,6 miliardi del 30 giugno u.s. con la componente a breve che è cresciuta anch’essa passando da 40,4, miliardi a 52,6 miliardi.

FLUSSI DI CASSA

I flussi di cassa operativi sono stati pari a 2,2 miliardi e sono stati utilizzati per coprire parzialmente i 5,3 miliardi allocati all’attività di investimento e i 3,7 miliardi distribuiti come dividendi.

Nel primo semestre 2018 i cash flow operativi erano stati pari a 960 milioni, le uscite per investimenti erano state di 4,5 miliardi e i dividendi distribuiti erano ammontati a 3,2 miliardi.

STRATEGIA

Il management si attende che il futuro della mobilità sarà influenzato dai seguenti quattro elementi:

- maggiore connettività dei veicoli,

- progressi nella guida automatizzata e autonoma,

- sviluppo della mobilità digitale e dei servizi di trasporto,

- mobilità elettrica.

In questo scenario, l’obiettivo del Gruppo è continuare a essere, durante la trasformazione, un produttore leader di veicoli e un fornitore leader di servizi di mobilità attraverso la strategia denominata 5C e basata sulle seguenti azioni:

- rafforzamento del core business globale (core)

- conquista della leadership nei nuovi business (case)

- adattamento della cultura aziendale (culture)

- rafforzamento della struttura divisionale (corporate).

- mantenendo come punto di riferimento per ciascuna di queste componenti strategiche la quinta e più importante “c”, i clienti.

Muovendosi lungo queste cinque direttrici, il management si aspetta di raggiungere una crescita redditizia e di aumentare il valore dell’azienda.

OUTLOOK

Sulla base di quanto sopra, il Gruppo prevede che l’Ebit del corrente esercizio sarà significativamente inferiore rispetto al 2018.

A livelli di business unit, la redditività del 2019 è attesa sui seguenti livelli:

- Mercedes-Benz Cars: ros tra il 3% e il 5%

- Daimler Trucks: ros tra il 7% e il 9%

- Mercedes-Benz Vans: ros tra il-15% e il-17%

- Daimler Buses: ros tra il 5% e il 7%

Infine, su Daimler Financial Services il ros è atteso tra il 17% e il 19%.

PUNTI DI FORZA

Notorietà e attrattività del brand Mercedes a livello mondiale.

Diversificazione nei vari business del settore automotive: autovetture, furgoni, camion e bus.

Focus sulla Ricerca & Sviluppo.

PUNTI DI DEBOLEZZA

Danni all’immagine arrecati dalle campagne di richiamo.

Andamento delle vendite del business principale Mercedes-Benz Cars.

OPPORTUNITA’

Diffusione della mobilità elettrica e delle tecnologie ibride.

Sviluppo della guida autonoma sia nel segmento passeggeri che in quello commerciale, anche attraverso partnership con altri player del settore.

Espansione nei mercati asiatici.

MINACCE

Imposizione di dazi sulle importazioni da parte dell’amministrazione Usa.

Evoluzione del quadro normativo sempre più stringente in materia di sicurezza e protezione ambientale.

Andamento dei contenziosi legali relativi alle emissioni.

CONSENSUS

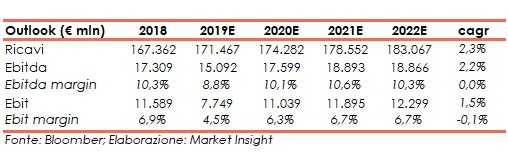

Al 2022 gli analisti si attendono ricavi a 183,1 miliardi (cagr del 2,3% rispetto ai 167,4 miliardi del 2018), l’Ebitda ricorrente a 18,9 miliardi (cagr del 2,2% rispetto ai 17,3 miliardi del 2018) e l’Ebit ricorrente a 12,3 miliardi (cagr dell’1,5% rispetto al valore di 11,6 miliardi del 2018).

L’Ebitda margin ricorrente al 2022 è visto al 10,3% come nel 2018 mentre l’ebit margin ricorrente, sempre al 2022 è atteso in calo al 6,7%, dal 6,9% del 2018.

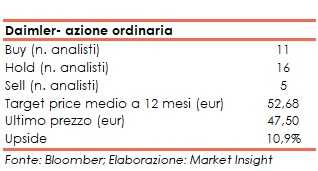

Alla luce di ciò il target price medio dell’azione ordinaria è stato stimato sugli eur 52,68 ovvero il 10,9% sopra le attuali quotazioni, con gli analisti divisi tra 11 buy, 16 hold e 5 sell.

BORSA

Nei primi mesi del 2019 l’azione ordinaria ha interrotto il trend discendente che l’aveva caratterizzata per tutto il 2018 e che era iniziato il 25 gennaio 2018 quando la medesima scambiava a eur 76.

Il titolo ha infatti aperto l’anno corrente a eur 45,95 ed è arrivato a toccare la resistenza posta a eur 60,0 durante la seduta del 23 aprile 2019, quando ha iniziato un movimento discendente che l’ha portato a formare una figura a doppio minimo di lungo periodo tra eur 40-41 nella seconda metà di agosto prima di riportarsi sui valori attuali.

L’azione ha pertanto messo a segno da inizio anno un +3,5%, sottoperformando il paniere di riferimento Dax 30 che, nel periodo, è cresciuto del 17,1%.