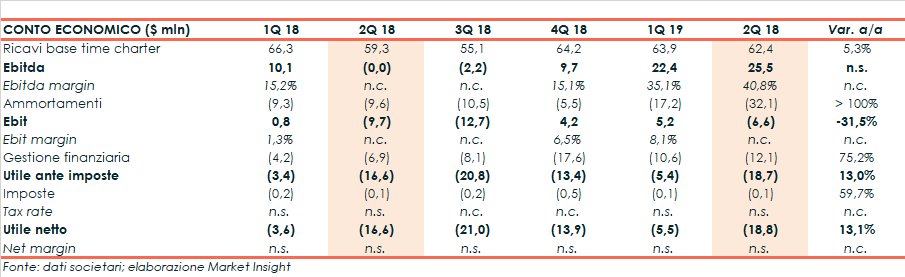

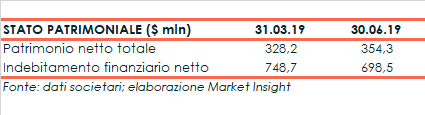

d’Amico ha chiuso il secondo trimestre del 2019 con ricavi base time charter in aumento del 5,3% a 62,4 milioni di dollari, riflettendo l’incremento delle tariffe medie giornaliere nel periodo. Forte incremento invece per l’Ebitda, che sale a 25,5 milioni grazie a un mercato più solido e al contributo dell’IFRS 16 che, insieme alle svalutazioni, ha invece pesato sull’Ebit, in perdita per 6,6 milioni. La perdita netta è aumentata da 16,6 a 18,8 milioni, scontando anche un peggioramento della gestione finanziaria. Infine, dal lato patrimoniale, l’indebitamento finanziario netto è sceso a 698,5 milioni di dollari dai 748,7 milioni rilevati lo scorso 31 marzo.

Nel periodo aprile-giugno i ricavi base time charter di d’Amico International Shipping sono aumentati del 5,3% a 62,4 milioni di dollari rispetto al pari periodo del 2018, nonostante la fase di manutenzione vissuta dalle raffinerie nel periodo.

Nel trimestre in esame il gruppo ha riportato una tariffa spot giornaliera in media di $ 13.074, con un miglioramento del 26,6% su base annua ma in leggero calo rispetto ai tre mesi precedenti, mentre la tariffa fissa è scesa del 3,2% a $ 14.398.

In media, i TCE giornalieri della società si sono attestati a $ 13.710, in aumento del 16% su base annua.

Nella gestione operativa l’Ebitda è passato da un risultato negativo di 17 mila dollari a uno positivo di 25,5 milioni, con un’incidenza sul fatturato del 40,8 per cento.

Una dinamica che ha beneficiato di un mercato dei noli più solido, di una struttura dei costi più efficiente e del contributo di 9,7 milioni derivante dall’applicazione del nuovo principio contabile IFRS 16.

L’Ebit ha riportato invece un deficit di 6,6 milioni, comunque in calo rispetto ai -9,7 milioni del 2Q 2018, scontando ammortamenti più che raddoppiati a causa dell’IFRS 16 (9,1 milioni) e la svalutazione di due navi di proprietà della società a controllo congiunto Glenda International Shipping.

Il trimestre si è chiuso con una perdita netta aumentata da 16,6 a 18,8 milioni, scontando anche il peggioramento della gestione finanziaria.

Dal lato patrimoniale l’indebitamento finanziario netto è sceso a 698,5 milioni di dollari, rispetto ai 748,7 milioni rilevati lo scorso 31 marzo, di cui 137,8 milioni inerenti all’applicazione del nuovo principio contabile IFRS 16.

Dal lato patrimoniale l’indebitamento finanziario netto è sceso a 698,5 milioni di dollari, rispetto ai 748,7 milioni rilevati lo scorso 31 marzo, di cui 137,8 milioni inerenti all’applicazione del nuovo principio contabile IFRS 16.

Nel periodo, si ricorda, la società ha completato un aumento di capitale per circa 44 milioni.

Per la seconda parte dell’anno il management si aspetta un’accelerazione della domanda di navi cisterna, in scia ai maggiori volumi di raffinazione soprattutto alla luce della prossima entrata in vigore della normativa IMO 2020.

Per la seconda parte dell’anno il management si aspetta un’accelerazione della domanda di navi cisterna, in scia ai maggiori volumi di raffinazione soprattutto alla luce della prossima entrata in vigore della normativa IMO 2020.