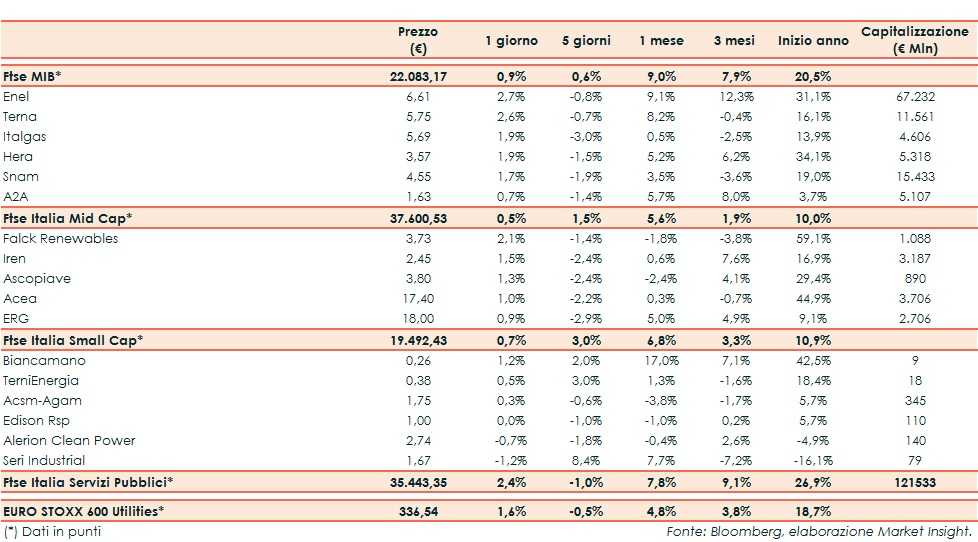

Ieri il Ftse Italia Servizi Pubblici ha chiuso in progresso del 2,4%, sovraperformando sia il corrispondente indice settoriale europeo di riferimento (+1,6%) sia il Ftse Mib (+0,9%), che chiude in vetta alle borse europee nel giorno della Bce.

L’istituto guidato da Mario Draghi ha infatti annunciato l’avvio, a partire dal prossimo 1° novembre, di un nuovo quantitative easing che comporterà acquisti per 20 miliardi al mese, oltre ad un ribasso di 10 punti base (a -0,5%) del tasso sui depositi.

Per mitigare l’impatto di quest’ultima misura sui bilanci bancari sarà introdotto un sistema a due livelli per la remunerazione delle riserve delle banche presso la stessa Bce, per cui la liquidità in eccesso sarà esentata dal pagamento di tale tasso.

Il pacchetto di misure annunciato sarà necessario per un prolungato periodo di tempo, fino a quando – spiega Draghi – l’inflazione non si riavvicinerà al target del 2%, non ponendo limiti di tempo per il QE e per l’attuale livello dei tassi.

Sull’obbligazionario, risponde positivamente lo spread Btp-Bund, che scende a 139 punti base, con il rendimento del decennale italiano allo 0,86 per cento.

Ben impostati i titoli del comparto Utility e Rinnovabili, a partire dalle Big.

In testa Enel a +2,7%, seguita a stretto giro da Terna (+2,6%).

La prima ha annunciato anche di avere completato il progetto europeo per lo sviluppo della mobilità elettrica, EVA+, con l’attivazione di tutte le 200 stazioni di ricarica veloce da 50kW installate nell’ambito del piano.

Hera e Italgas registrano un progresso dell’1,9 per cento. Snam invece guadagna l’1,7 per cento.

Tra le Mid, fa meglio Falck Renewables (+2,1%).

Tra i titoli a minore capitalizzazione, positive Biancamano (+1,2%) e TerniEnergia (+0,5%).