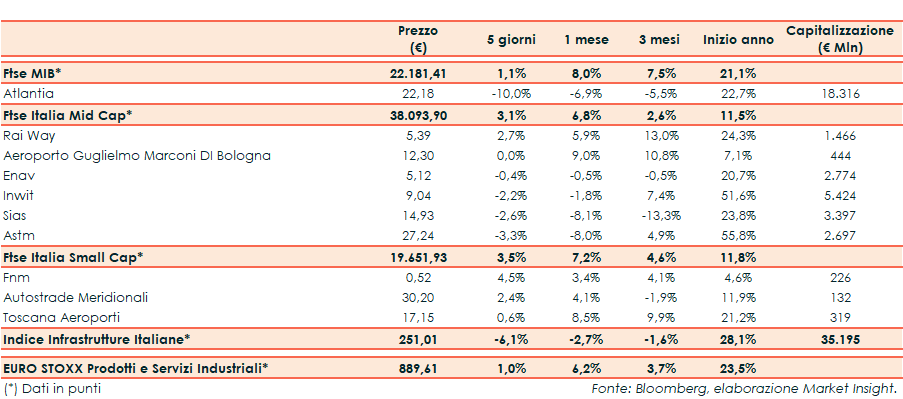

Settimana negativa per l’indice Infrastrutture Italiane (-6,1%), che registra una performance peggiore rispetto all’Euro Stoxx Prodotti e Servizi Industriali (+1%) e al Ftse Mib (+1,1%).

In settimana l’attenzione si è focalizzata sulla riunione della Bce, che ha varato una serie di stimoli a supporto dell’economia dell’eurozona. Le misure più rilevanti sono state un ribasso dei tassi e il riavvio del quantitative easing a partire da novembre. Segnali positivi anche sul fronte del commercio, con la Cina che ha escluso alcune tipologie di prodotti americani dai dazi mentre la Casa Bianca ha rinviato di due settimane le nuove tariffe previste a inizio ottobre. In Italia, il nuovo governo ha ottenuto la fiducia dal parlamento.

Tornando al comparto delle infrastrutture, la big cap Atlantia termina la settimana in calo del 10%, affossata dalle notizie di venerdì sull’inchiesta relativa allo stato di alcuni viadotti in concessione. Autostrade ha però reso noto che i viadotti Pecetti e Paolillo sono sicuri, riservandosi di attivare ulteriori azioni a propria tutela. Il titolo ha praticamente annullato il rialzo della precedente ottava, in cui aveva guadagnato l’11,1 per cento. Intanto, si va verso un rinvio per il salvataggio di Alitalia.

Fra le mid cap, acquisti su Rai Way (+2,7%) mentre arretrano Sias (-2,6%) e Astm (-3,3%). Sottotono Inwit (-2,2%), nonostante la revisione al rialzo del target price da parte di UBS. Gli analisti hanno migliorato la valutazione da 8,0 a 9,8 euro, mantenendo però il rating “neutral” in quanto ritengono lo stock già pienamente valutato. Fra le small denaro su Fnm (+4,5%).