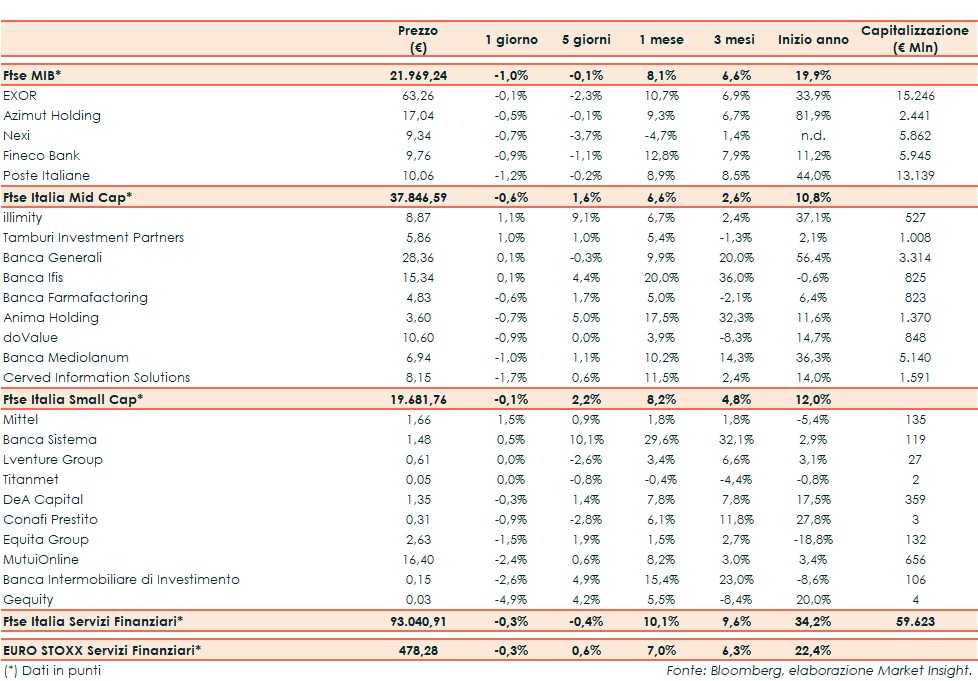

Il Ftse Italia Servizi Finanziari inizia la settimana con un calo dello 0,3% e allineato all’analogo europeo (-0,3%), risentendo della frenata del comparto bancario (-1,5%) ma tenendo meglio del Ftse Mib (-1%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, anche se le due superpotenze sono pronte a proseguire i negoziati. A rendere il quadro più incerto l’attacco subito da due centri petroliferi dell’Arabia Saudita.

Sul fronte italiano, il nuovo Governo appoggiato da 5 Stelle e PD e guidato da Giuseppe Conte ha prestato giuramento, insediandosi ufficialmente. Ora il nuovo esecutivo, che ha ricevuto la fiducia del Parlamento, lavorerà alla manovra 2020.

Nel frattempo, la Bce, ha varato un ampio pacchetto di misure di accomodamento monetario per fare fronte al rallentamento dell’economia, a partire dall’avvio di un nuovo QE con acquisti netti da 20 miliardi al mese a partire dal 1° novembre.

La frenata del settore creditizio ha impattato anche sui titoli dell’asset management, su cui sono scattate delle prese di profitto, con Banca Generali (+0,1%) che però riesce a resistere sul Mid Cap.

Sul listino principale ancora sottotono Nexi (-0,7%), tornata al centro di indiscrezioni su una potenziale aggregazione con Sia, mentre tiene Exor (-0,1%), mossasi in scia all’andamento contrastato delle principali controllate quotate.

Tra le Mid Cap resiste Banca Ifis (+0,1%), che secondo rumor avrebbe ricevuto offerte per gli immobili milanesi, mentre rallentano Cerved (-1,7%), che sta valutando opzioni strategiche per Cerved Credit Management, e doValue (-0,9%).

Sul Mid Cap ancora in luce illimity (+1,1%), che ha lanciato la banca diretta, ultimo pilastro del modello di business della banca.

Tra le Small Cap stop per Banca Intermobiliare (-2,6%), mentre non si ferma il rimbalzo di Banca Sistema (+0,5%).