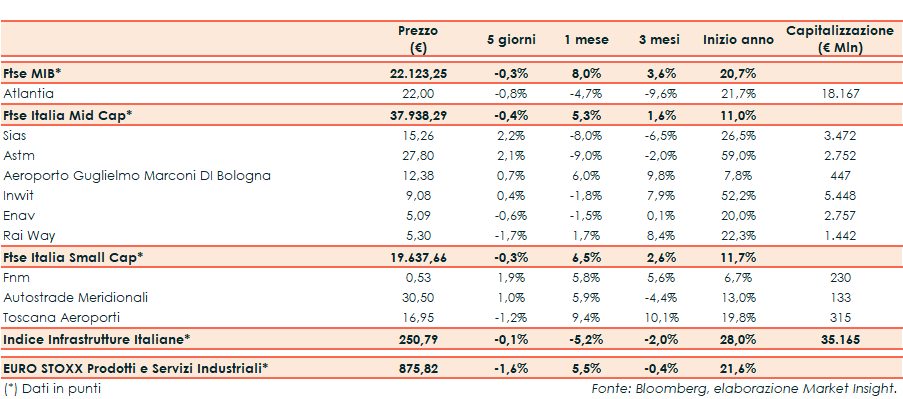

Settimana lievemente negativa per l’indice Infrastrutture Italiane (-0,1%), che registra comunque una performance migliore rispetto all’Euro Stoxx Prodotti e Servizi Industriali (-1,6%) e sostanzialmente in linea con il Ftse Mib (-0,3%).

Nell’ottava l’attenzione si è focalizzata sul meeting della Fed, che ha tagliato i tassi dello 0,25% ma non ha fornito dettagli sulle prossime mosse di politica monetaria. Tensioni in Medioriente, dopo il raid subito da alcuni impianti petroliferi sauditi che hanno fatto schizzare le quotazioni del petrolio nelle prime sedute della settimana. Giovedì e venerdì sono riprese le trattative commerciali fra Stati Uniti e Cina, in vista degli incontri di alto livello in programma ad ottobre.

Tornando al comparto delle infrastrutture, la big cap Atlantia termina la settimana in ribasso dello 0,8%, nonostante avesse cominciato con un pesante -7,8% nella seduta di lunedì. Martedì si è tenuto un Cda straordinario che ha portato alle dimissioni dell’Ad Giovanni Castellucci. Resta incerto il futuro delle concessioni e proseguono le indiscrezioni sulla possibile vendita del 40% di Telepass, mentre potrebbe complicarsi la partita per Alitalia.

Fra le mid cap acquisti su Sias (+2,2%) e Astm (+2,1%) mentre fra le small avanza FNM (+1,9%).