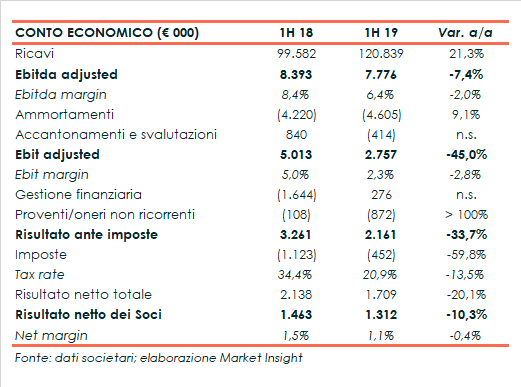

CFT ha chiuso i primi sei mesi del 2019 con ricavi in crescita del 21% a 120,8 milioni, beneficiando della variazione del perimetro e del buon risultato della divisione packaging. In calo invece la gestione operativa, che sconta il diverso mix delle vendite e la flessione attesa del mercato della birra. Il semestre si chiude con un utile netto di competenza dei soci diminuito del 10% a 1,3 milioni, sostenuto in parte dal passaggio in positivo della gestione finanziaria. Dal lato patrimoniale l’indebitamento finanziario netto sale leggermente a 16,2 milioni per effetto degli importanti investimenti sostenuti. Infine, indicati i target per l’esercizio in corso e annunciato il programma di buyback.

Nel primo semestre i ricavi consolidati di CFT sono cresciuti del 21,3% a 120,8 milioni, beneficiando in particolare del contributo di Co.Mac e ADS, entrate nel perimetro nel secondo semestre dello scorso anno, e del pieno apporto di Packaging del Sur (PKS).

A livello organico, ovvero al netto del contributo delle neo acquisite Siapi e Milk Project, il fatturato si attesta a 117,6 milioni e mostra un calo del 5,6% rispetto al dato pro-forma del 1H 2018.

L’andamento nel semestre riflette la contrazione a 51,8 milioni (-18,5%) del giro d’affari della divisione Processing, che quest’anno vede i ricavi concentrati principalmente nella seconda parte dell’anno.

In calo anche il fatturato del Sorting a 12,7 milioni (-4,4%) per effetto dell’indebolimento dei mercati internazionali, non pienamente compensato dallo sviluppo del mercato interno.

Bene invece la divisione Packaging, i cui ricavi sono saliti a 56,5 milioni (+18%).

Dal lato geografico, circa il 18% del giro d’affari è stato generato in Italia mentre il restante 82% all’estero, in particolare in Africa (32%), Nord America (15%), Unione Europea (14%) e Asia (13%).

Nella gestione operativa l’Ebitda adjusted, al netto di oneri non ricorrenti, è diminuito del 7,4% a 7,8 milioni con un’incidenza sul fatturato del 6,4% (-200 basis point).

Al netto dell’effetto M&A, il dato si attesta a 7,4 milioni con un calo del 33% rispetto agli 11,1 milioni del dato pro-forma del 1H 2018.

Una diminuzione che riflette principalmente il diverso mix di vendita tra Packaging e Processing (-0,6 milioni), che dovrebbe ribilanciarsi nella seconda parte del 2019, la contrazione del mercato della birra (-2,1 milioni) e gli investimenti operati da PKS nel fine linea a sostegno del piano di crescita.

L’Ebit adjusted mostra invece un calo del 45% a 2,7 milioni, con un margine passato dal 5 al 2,3 per cento, a causa dei maggiori ammortamenti e dell’impatto delle svalutazioni.

Il semestre si è chiuso con un utile netto di competenza dei soci pari a 1,3 milioni, in sceso del 10,3% rispetto all’anno precedente.

Il calo operativo, oltre alla presenza di maggiori oneri non ricorrenti per 0,9 milioni, è stato infatti mitigato dal passaggio in positivo della gestione finanziaria netta, avvenuto grazie al provento finanziario generato dall’esercizio dell’opzione put della controllata Rolec.

Inoltre, hanno contribuito al risultato la sensibile riduzione del tax rate dal 34,4 al 20,9 per cento e la diminuzione della quota di terzi dell’utile netto.

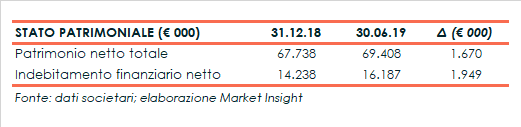

Dal lato patrimoniale, l’indebitamento finanziario netto è salito a 16,2 milioni, di cui 13,9 milioni legati all’applicazione dell’IFRS 16) rispetto ai 14,2 milioni rilevati a fine 2018, di cui 13,7 milioni riferiti all’effetto dell’IFRS 16.

Dal lato patrimoniale, l’indebitamento finanziario netto è salito a 16,2 milioni, di cui 13,9 milioni legati all’applicazione dell’IFRS 16) rispetto ai 14,2 milioni rilevati a fine 2018, di cui 13,7 milioni riferiti all’effetto dell’IFRS 16.

Un incremento che risente principalmente del piano di investimenti per 11,9 milioni per lo sviluppo delle piattaforme tecnologiche di Robotics, Product Treatment e Sorting e dell’acquisizione di Siapi (4 milioni).

Il management ha indicato i target per l’anno in corso che si dovrebbe chiudere con ricavi per 250-260 milioni, mentre l’Ebitda adjusted margin è stimato intorno al 7 per cento.

Il management ha indicato i target per l’anno in corso che si dovrebbe chiudere con ricavi per 250-260 milioni, mentre l’Ebitda adjusted margin è stimato intorno al 7 per cento.

Il focus sarà in particolare sull’integrazione della struttura del gruppo, affiancata dallo sviluppo di centri tecnologici operativi di eccellenza.

Proseguirà poi il piano di investimenti sopra descritto, con un ulteriore esborso stimato in 10,5 milioni.

Inoltre, un driver importante sarà la diversificazione come mezzo per affrontare i differenti trend dei mercati di sbocco, ovvero il temporaneo rallentamento della birra, la stabiltà del Pomodoro nella parte bassa del ciclo e la forte crescita del settore Milk & Dairy.

Infine, la società ha annunciato l’avvio nel mese di ottobre di un programma di buyback orientato al supporto della crescita e al riacquisto delle minorities.