Grifal ha chiuso il 1H 2019 con ricavi in crescita del 9,7% a 9,7 milioni grazie allo sviluppo di cArtù e alla buona performance in tutte le aree geografiche. Tutto ciò, insieme al credito di imposta per Ipo, ha permesso all’Ebitda di crescere fino a 1,5 milioni (+56%). Il periodo si è poi chiuso con un utile netto più che triplicato a 555 mila euro, mentre l’indebitamento finanziario netto è sceso a 3,9 milioni.

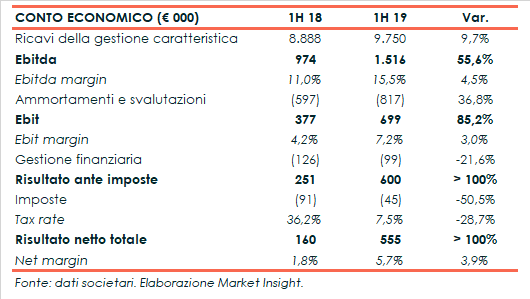

Nei primi sei mesi del 2019 i ricavi della gestione caratteristica di Grifal sono aumentati del 9,7% a 9,75 milioni su base annua.

Una crescita che è stata trainata principalmente da cArtù, capace di più che triplicare il proprio peso sulle vendite.

Dal lato geografico, invece, le vendite fuori dall’Italia hanno aumentato il loro peso dal 16% al 24%, grazie principalmente alla crescita registrata in Europa (+45% a 2,2 milioni) ma anche nel Resto del Mondo (+29% a 166 mila euro).

Bene anche l’Italia che ha visto il proprio giro d’affari crescere del 2% a 7,4 milioni.

Nella gestione operativa l’Ebitda è aumentato del 55,6% a 1,5 milioni, portando l’incidenza sul fatturato al 15,5% (+450 basis point), grazie principalmente alla concessione del credito d’imposta per costi di Ipo per un valore di 0,5 milioni.

Al netto di tale contributo, l’Ebitda mostra comunque un progresso del 4,2 per cento.

L’Ebit ha mostrato invece un incremento dell’85,2% a 699 mila euro, con un margine salito al 7,2% (+300 basis point), nonostante la presenza di maggiori ammortamenti.

Il semestre si è quindi chiuso con un utile netto più che triplicato a 555 mila euro, beneficiando anche del miglioramento della gestione finanziaria e della sensibile riduzione del tax rate.

Dal lato patrimoniale l’indebitamento finanziario netto è sceso a 3,9 milioni, rispetto ai 5,5 milioni a fine anno 2018, grazie principalmente ai proventi raccolti dalla sottoscrizione dei warrant.

Dal lato patrimoniale l’indebitamento finanziario netto è sceso a 3,9 milioni, rispetto ai 5,5 milioni a fine anno 2018, grazie principalmente ai proventi raccolti dalla sottoscrizione dei warrant.

Proventi con i quali la società ha potuto agevolmente sostenere gli importanti investimenti nel periodo, sia in R&D sia nelle linee di produzione di imballaggi. Per il futuro, il management prevede che l’avvio della produzione di cArtù con la nuova tecnologia di giuntatura permetterà di affrontare il mercato delle commodities, per il quale è stata inoltre approntata una linea di prodotti dedicata a marchio cushionPaper.

Per il futuro, il management prevede che l’avvio della produzione di cArtù con la nuova tecnologia di giuntatura permetterà di affrontare il mercato delle commodities, per il quale è stata inoltre approntata una linea di prodotti dedicata a marchio cushionPaper.

L’incremento dei volumi atteso renderà quindi necessario un adeguamento degli spazi, con l’ampliamento di 5.000 mq della sede di Cologno al Serio che dovrebbe essere completato entro la fine del 2020.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Grifal