La multinazionale di articoli per la casa e per la persona Procter & Gamble, pone le basi della sua strategia sulla superiorità dei propri prodotti. In questo ambito si inserisce il lancio del nuovo dentifricio negli USA,da parte di Crest, che aiuta a combattere la sensibilità dentale in pochi giorni. I ricavi dell’esercizio 2018-19 si sono attestati a usd 67,7 miliardi in crescita dell’1,3% rispetto ai 66,8 miliardi del 2017-18, grazie alle performance delle business units Beauty, Health Care e Fabric & Home Care, parzialmente compensate dai cali di Grooming e Baby, Feminine & Family Care. Principalmente a causa di impairment sul marchio Gillette per 8,3 miliardi l’Ebit si è attestato a 5,5 miliardi, in contrazione del 58,9% rispetto 13,4 miliardi del 2017-18 mentre l’utile netto è sceso del 59,8% a/a da 9,9 miliardi (14,8% dei ricavi) a 4,0 miliardi (5,9% del fatturato).

Procter & Gamble Company produce beni di consumo confezionati di marca raggruppati nelle seguenti aree di business:

- Cura della bellezza, in cui sono raggruppati i business

- cura dei capelli tra cui figuranoi brand Head & Shoulders (shampoo) Herbal Essences (cura dei capelli) Pantene Pro-V (cura dei capelli),

- igiene personale e cura della pelle a cui fanno riferimento marchi come Olaz (cura del viso e della pelle);

- Prodotti per la rasatura che comprende tra l’altroBraun(rasatura,)Gillette(rasoi e cura della pelle),Venus(rasoi e gel per la rasatura);

- Salute a cui fanno riferimento:

- igiene orale che include il brand Oral-B (spazzolini da denti e fili interdentali),

- salute personale che opera anche tramite Clearblue(test di gravidanza e ovulazione),Vicks(sollievo per tosse, raffreddore e influenza) eKukident(salute e cura del corpo);

- Prodotti per la casa e il lavaggio che accoglie i business

- cura dei tessutia cui fanno riferimento i brand Dash(prodotti per il bucato),Fairy(prodotti per il bucato),Lenor(prodotti per la cura dei tessuti e ammorbidenti),

- prodotti per la casache opera tramite Swiffer(catturapolvere e detergenti multisuperfici),Febreze(deodoranti per ambiente),Ambi Pur(deodoranti per ambiente)Viakal(cura dei tessuti e della casa),Mastro Lindo(cura della casa);

- Cura del bambino, femminile e della famiglia che è attiva nei seguenti ambiti:

- baby care che produce salviette per neonati, pannolini e pantaloni con brand come Luvs e Pampers,

- igiene femminileche comprende il brand Tampax.

- Igiene familiareche produce asciugamani di carta, tessuti, carta igienica con brand come Bounty, Charmin, Puffs

La Società vende i suoi prodotti in circa 180 Paesi attraverso la grande distribuzione, negozi di alimentari, farmacie, grandi magazzini, distributori, negozi di bellezza anchespecializzati, e commercio elettronico

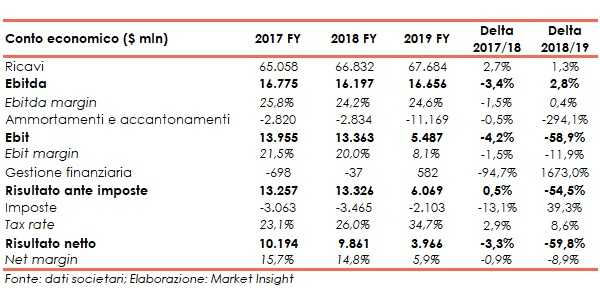

CONTO ECONOMICO

L’evoluzione delle componenti del conto economico degli ultimi tre esercizi può essere rappresentata dalla seguente tabella:

L’esercizio 2018-19 ha visto un incremento dei ricavi dell’1,3% da 66,8 miliardi a 67,7 miliardi e un incremento dell’Ebitda del 2,8% a/a da 16,2 miliardi (24,2% del fatturato) a 16,7 miliardi (24,6% delle vendite).

Al contrario l’Ebit è risultatoin calo del 58,9% a/a, da 13,4 miliardi a 5,5 miliardi a causa della svalutazione dell’avviamento del brand Gillette, pari a 8,3 miliardi, dovuta principalmente alle rettifiche valutarie verificatesi da quandonel 2005 sono stati stabiliti i valori di carico.

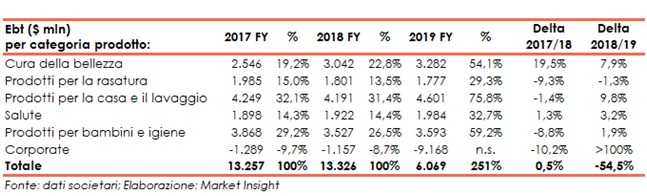

A livello di business unit l’Ebit del segmento Cura della bellezza ha registrato un +7,9% a/a a 3,3 miliardi, quello dei Prodotti per la casa e il lavaggio un +9,8% a/a a 4,6 miliardi, quello del business Salute un +3,2% a2,0 miliardi e quello dei prodotti per bambini e igiene un +1,9% a/a a 3,6miliardi.

Poiché la svalutazione sopra indicata dell’avviamento di Gillette è contabilizzata a livello corporate, l’Ebit dei Prodotti per la rasatura scende solo dell’1.3% a/a rimanendo sugli 1,8 miliardi.

Infine, nonostante il miglioramento della gestione finanziaria da un saldo negativo di 37 milioni a uno positivo di 582 milioni e la diminuzione del carico fiscale da 3,5 miliardi a 2,1 miliardi, l’utile netto si è contratto del 59,8% da 9,9 miliardia 4,0 miliardi.

Anche il net margin è sceso dal 14,8% dell’anno fiscale 2017-18 al 5,9% dell’esercizio appena concluso.

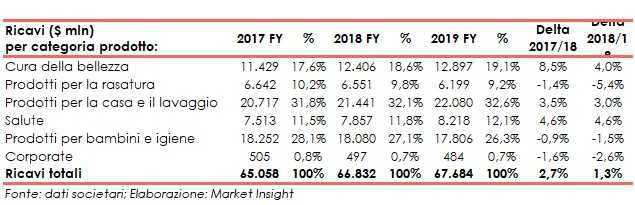

BREAKDOWN RICAVI

L’esercizio 2018-9 ha visto un fatturato in aumento dell’1,3% a/a da 66,8 miliardi a 67,7 miliardi grazie all’andamento dei businessCura della bellezza (+4,0% a 12,9 miliardi), Prodotta per la casa e il lavaggio (+3,0% a 22,1 miliardi) e Salute (+4,6% a 8,2 miliardi) parzialmente compensato dalla contrazione dei Prodotti per la rasatura (-5,4% a 6,2 miliardi) e Prodotti per bambini e l’igiene (-1,5% a 17,8 miliardi).

Da un punto di vista geografico, il gruppo realizza circa il 45% dei sui ricavi negli USA,il 23% in Europa, il 10% nell’Asia Pacific, il9% nella Greater China, il 7% nell’area IMEA e il restante 6% nell’America latina.

CONFRONTO COI COMPETITORS

Principale competitor di Procter &Gamble è il gruppo anglo-olandese Unilever,che nell’esercizio 2018 ha conseguito ricavi in calo del 5,1% a eur 50,1 miliardi.

A causa della citata svalutazione sul brand Gillette i risultati economicidi P&G sono decisamente inferiori a quelli di Unilever che nel passato esercizio ha conseguito un Ebit in crescita del 41,5% a eur 12,5 miliardi e un utile netto in progresso del 51,2% a eur 9,8 miliardi).

Da un punto finanziario la struttura patrimoniale di P&G risulta decisamente più solida e ampia rispettoa quella di Unilever.

Oltre a Unilever, P&Gsi trova a fronteggiare la concorrenza di player focalizzati nei singoli settori qualiHenkel nei prodotti per la casa e Johnson & Johnson nel segmento igiene e cura della persona.

STATO PATRIMONIALE

La struttura finanziaria consolidata vede un patrimonio netto che passa dai52,9 miliardi del 30 giugno 2018 (con il ratio Total asset / Equity pari a 2,24x)ai 47,64 miliardi del 30 giugno 2019 (con il ratio Total asset / Equity pari a 2,42x).

L’indebitamento finanziario netto ha registrato un calo da 28,7 miliardi a 25,8 miliardi al termine degli ultimi due esercizi con la componente a breve in leggero miglioramento da 8,0 miliardi a 7,9 miliardi.

Al 30 giugno 2017 l’equity era pari a 55,8 miliardi e la pfn negativa per26,0 miliardi.

FLUSSI DI CASSA

I flussi di cassa operativi sono stati pari a 15,2 miliardi e sono stati impiagati per 3,5 miliardi nell’attività di investimento, per 7,5 miliardi nella distribuzione di dividendi e per 5,0 miliardi nell’acquisto di azioni proprie.

In particolare, l’attività di investimento è consistita in uscite per 3,3 miliardi in capex e per 3,9 in acquisizioni e parzialmente coperti da titoli in scadenza per 3,6 miliardi.

Nell’esercizio 2017-18 i cash flow operativi erano stati pari a 14,8 miliardi ed avevano parzialmente coperto l’attività di investimento (3,5 miliardi), la distribuzione di dividendi (7,3 miliardi) e il riacquisto di azioni proprie (7,0 miliardi).

RATIOS

La diminuzione dell’indebitamento finanziario netto e la contestuale crescita dell’Ebitda consentono al ratio PFN / Ebitda di scendere da 1,77x a 1,55x, mentre la contestuale diminuzione dell’equity ha permesso al rapporto di mantenersi stabile a 0,54x.

Infine, il calo dell’utile ha determinato la diminuzione del roe dal 18,6% all’8,3%.

STRATEGIA

La missione del Gruppo è la scoperta di modi piccoli ma significativi per migliorare la vita, oggi e per le generazioni future.

A tal fine le azioni strategiche del Gruppo sono le seguenti:

- conquista dei clienti con prestazioni dei prodotti superiori ai competitors, con il packaging, la comunicazione del marchio, e la percezione del valore per il consumatore;

- superiorità come fonte di creazione del valore in termini di ricavi, redditività, quote di mercato e dimensioni di quest’ultimo;

- miglioramento dell’organizzazione per renderla più semplice, con conoscenze più profonde dei mercati serviti e con programmi di remunerazione e incentivazione più efficaci

- produttività come driver per l’innovazione e gli investimenti (v.sotto).

In merito a quest’ultimo punto le aree di intervento sono due

- catena del valore, tramite la pianificazione digitalizzata, l’integrazione con i fornitori, siti produttivi multiprodotto e la distribuzione

- marketing, rivisto per raggiungere i singoli consumatori tramite lo sfruttamento della tecnologia e l’elaborazione dei dati

OUTLOOK

Il management prevede per l’esercizio 2010 una crescita dei ricavi nell’intervallo dal 3 al 4% rispetto all’anno fiscale precedente.La stima include un modesto impatto negativo sui cambi, ampiamente compensato da un impatto netto positivo da acquisizioni e cessioni.Anche a livello organico l’aumento delle vendite dovrebbe essere compreso nell’intervallo dal tre al quattro percento.

L’eps diluito dovrebbe aumentare tra il 222% e il 240%, rispetto all’esercizio 2018-19 in cui era stati negativamente impattato dalla svalutazione di Gillette.

PUNTI DI FORZA

Portafoglio brand: ampio e inclusivo di marchi ben conosciuti dai consumatori

Diversificazione di prodotto: il Gruppo opera in più segmenti di mercato (prodotti per la casa, salute e cura della persona) e ini ognuno di essi con una pluralità di prodotti

Diversificazione geografica: il Gruppo è presente in 180 Paesi in tutti i continenti

Dimensioni: i volumi sono tali da potere beneficiare di economie di scalanelle fasi diapprovvigionamento, produzione e marketing

Capacità distributiva: il Gruppo riesce a essere presente sia nella piccola che nella grande distribuzione

PUNTI DI DEBOLEZZA

Prodotti altamente sostituibili senza aggravio di costi

Dipendenza da Wal Mart negli USA, da cui deriva circa il 15% del fatturato.

OPPORTUNITA’

Sviluppo dei Paesi emergenti come possibili nuovi mercati per il Gruppo

Utilizzo dei media quali canali marketing per diffondere i propri prodotti

Capacità di bilancio per potere effettuare acquisizioni

Leverage sulla brand visibility per introdurre nuovi prodotti

MINACCE

Aumento delle private labels, che, grazie a prodotti sostitutivi a prezzi inferiori,che possono influenzare le scelte d’acquisto dei consumatori

Presenza di competitors operanti su larga scala quali, ad esempio Johnson &Johnson nell’igiene personale

Andamento generale dell’economia e che determina la capacità di spesa dei consumatori influendo sulle scelte d’acquisto

CONSENSUS

Al 30 giugno 2023 gli analisti si attendono ricavi a 77,7 miliardi (cagr del 3,7% rispetto ai 67,7 miliardi dell’esercizio 2018-19), l’Ebitda ricorrente a 22,1 miliardi (cagr del 7,3% rispetto ai 17,1 miliardi del 2018-19) mentre l’Ebit ricorrente al giugno 2022è visto a 17,1 miliardi (cagr del 6,8% rispetto ai 14,2 miliardi del 2018-19).

L’Ebitda e l’Ebit ricorrente non considerano la sopracitata svalutazione del business Rasatura (8,3 miliardi) e minori oneri di ristrutturazione (403 milioni)

Anche la marginalità è vista in espansione con un Ebitda margin al 30 giugno 2013 in progresso dal 25,2% del 2018-19 al 28,4% e l’Ebit margin al 30 giugno 2022 in crescita dal 21,0% al 22,8%.

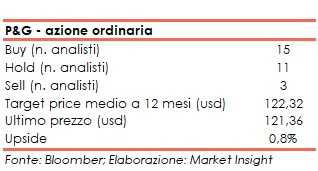

Alla luce di ciò il target price medio dell’azione ordinaria è stato stimato sugli usd 122,3 sostanzialmente in linea con le attuali quotazioni, con gli analisti divisi tra 15 buy, 11 hold e 3 sell.

BORSA

Nel 2019 è proseguito il trend ascendente partito a inizio maggio 2018 che ha portato l’azione da usd 70 agli attuali usd 124,36 che rappresentano anche i massimi assoluti per il titolo. Questa dinamica si inserisce comunque in uno scenario costruttivo di ancora più lungo periodo che ha consentito l’apprezzamento dell’azione dagli usd 28 di aprile 2001.

Nell’anno in corso, dopo le prime tre settimane in cui il titolo è rimasto sulla media mobile a 20 giorni intorno agli usd 91, è ripartito il movimento rialzista, caratterizzato principalmente dallo scorrimento nel range tra la stessa media mobile a 20 giorni (divenuta molto simile a una trend line ascendente di medio periodo) e la banda di Boellinger superiore.

Dalla chiusura del 2018 a usd 91,92, l’azione ha guadagnato il 36%, sovraperformando sia il Dow Jones (+165%) che l’S&P 500 Consumer staples (+20%).