Estée Lauder intende mantenere il proprio posizionamento nella fascia di alta gamma in vari segmenti della cosmesi e della cura della persona. La validità di restare focalizzata sul suo core business è confermata dai risultai degli ultimi esercizi: nello specifico i ricavi nell’esercizio 2018-19, chiuso il 30 giugno 2019, sono saliti dell’8,6% a/a da usd 13,7 miliardi a 14,9 miliardi, grazie alle performance delle divisioni Skin Care (+17,1% a/a a 6,6 miliardi), Makeup (+4,0% a/a a 5,9 miliardi) ed Hair Care (+2,5% a/a a 584 milioni), solo parzialmente compensate dal calo di fatturato del business Fragrance (-1,3% a/a a 1,8 miliardi). L’Ebitda è salito da 2,6 miliardi a 2,9 miliardi (+11,0% a/a), l’Ebit da 2,1 miliardi a 2,3 miliardi (+12,6% a/a) e l’utile netto da 1,1 miliardi a 1,8 miliardi (+60,6% a/a).

Estée Lauder Companies Inc., è uno dei principali player mondiali nel settore della cura della persona e della cosmesi. In particolare,l’offerta del gruppo comprende le seguenti categorie:

- Skincare: è la gamma di prodotti che risponde a varie esigenze di cura della pelle e include creme idratanti, detergenti, tonificanti, cura del corpo, esfolianti, correttori dell’acne, maschere facciali, dispositivi detergenti e prodotti per la cura del sole;

- Hair care: è la divisone che opera nel segmento della cura dei capelli e comprende shampoo, balsami, prodotti per lo styling, trattamenti, spray per la finitura e prodotti per la colorazione dei capelli;

- Make-up: è la business unit relativa al trucco e produce rossetti, lucidalabbra, mascara, fondotinta, ombretti, smalti e polveri e articoli correlati come pennelli e altri strumenti;

- Fragrance: offre una varietà di prodotti profumati quali fragranze vendute in varie forme, tra cui spray, colonie, eau de parfum, nonché lozioni, polveri, creme, candele e saponi.

I prodotti sono venduti in circa 150 paesi e territori con un numero di marchi noti e così suddivisi:

- marchi storici: Estée Lauder, Clinique e Origins

- marchi professional: MzAzC e Bobbi Brown

- marchi di lusso: La Mer, Jo Malone London, Tom Ford, Aerin, Rodin, Le Labo, Editions de Parfums Frédéric Malle e By Kilian

- fragranze firmate vendute con i marchi Tommy Hilfiger, Donna Karan New York, DKNY, Michael Kors, Kiton ed Ermenegildo Zegna, concessi in licenza dai rispettivi proprietari

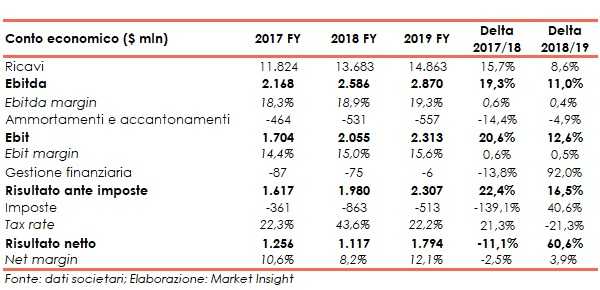

CONTO ECONOMICO

Nell’esercizio 2018-19 è proseguito il trend crescente dei ricavi e dei risultati, sebbene a tassi più contenuti rispetto al 2017-18:

Nell’esercizio appena concluso, l’incremento dei ricavi è stato dell’8,6% da 13,7 miliardi a 14,9 miliardi mentre quello dell’Ebitda è stato dell’11,0% da 2,6 miliardi a 2,9 miliardi con un conseguente aumento della marginalità dal 18,9% al 19,3%.

Ancora maggiore è stato l’incremento dell’Ebit (+12,6%) che è passato da 2,1 miliardi (15,0% dei ricavi) a 2,3 miliardi (15,6% del fatturato).

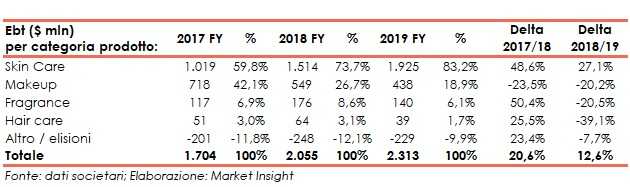

La performance è dovuta interamente all’andamento del comparto Skin Care in aumento del 27,1% da 1,5 miliardi a 1,9 miliardi (83,2% del totale) grazie alle maggiori vendite e ll miglior leverage dei prodotti Estée Lauder e La Mer.

Questo risultato è stato parzialmente compensato dalla contrazione dell’Ebit degli altri business a causa dei maggiori investimenti in pubblicità, promozione marketing digitale e alle minori performance di vari brand del settore Makeup; quest’ultimo è calato del 20,2% a 438 milioni (18,9% del totale), Fragrance è sceso del 20,5% a 140 milioni mentre Hair Care è diminuito del 39,1% a 39 milioni.

Infine, grazie anche al miglioramento della gestione finanziaria da un saldo negativo di 75 milioni a uno sempre negativo ma per 6 milioni e alla diminuzione del carico fiscale da 863 milioni a 513 milioni, l’utile netto è aumentato del 60,6% da 1,1 miliardi (8,2% dei ricavi) a 1,8 miliardi (12,1% del fatturato).

BREAKDOWN RICAVI

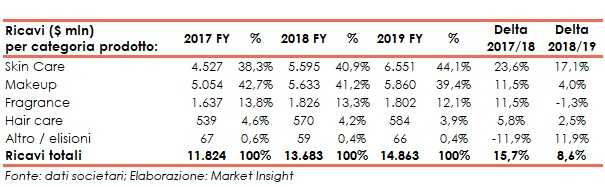

L’esercizio 2018-9 ha visto un fatturato in aumento dell’8,6% da 13,7 miliardi a 14,9 miliardi grazie all’andamento dei business Skin care (+17,1% a 6,6 miliardi trainato dai brand Estée Lauder, La Mer e Clinique), Make-up (+4,0% a 5,9 miliardi spinto dalle performance di vari brand) e Hair Care (+2,5% a 584 milioni principalmente per il lancio di Cherry Almond di Aveda) parzialmente compensato dalla contrazione della divisione Fragrance (-1,3% a 1,8 miliardi a causa dell’effetto cambi negativo).

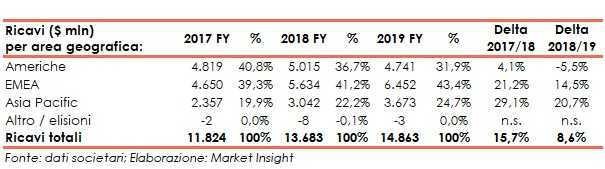

Da un punto di vista geografico, il Gruppo ha realizzato il 43,4% dei sui ricavi nell’area EMEA (6,5 miliardi), il 31,9% nelle Americhe (4,7 miliardi) e il 24,7% nell’Asia Pacific (3,7 miliardi).

CONFRONTO COI COMPETITORS

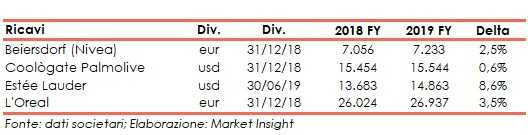

Nel segmento cura e igiene della persona e cosmesi, L’Oreal nell’ultimo esercizio ha realizzato ricavi per eur 26,9 miliardi (+3,5% a/a) , Colgate Palmolive per usd 15,5 miliardi (+0,6% a/a ) mentre Beiersdorf ha chiuso il 2018 con un fatturato di eur 7,2 miliardi (+2,5% a/a).

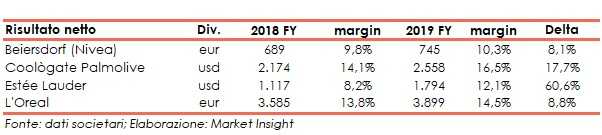

A livello di Ebit L’Oréal nel 2018 ha messo a segno un +9,7% a/a a eur 4,8 miliardi, Beiersdorf un +0,8% a/a a eur 1,1 miliardi mentre Colgate Palmolive nel 2018 è arretrata dello 0,4% a usd 3,7 miliardi.

Al contrario, analizzando l’utile netto, la performance migliore è stata proprio quella di Colgate Palmolive (+17,7% a/a a usd 2,6 miliardi) grazie alla migliore fiscalità, seguita da quella di L’Oréal (+8,8% a/a a eur3,9 miliardi) e da quella di Beiersdorf (+8,1% a/a a eur 745 milioni).

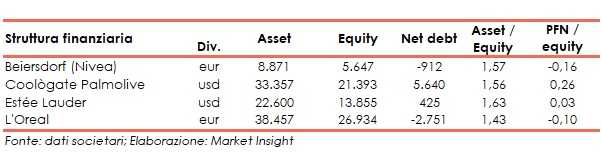

Da un punto finanziario L’Oréal presenta un patrimonio netto di eur 26,9 miliardi, Colgate Palmolive di usd 21,4 miliardi e Beiersdorf di eur 5,6 miliardi.

La posizione finanziaria netta è negativa per Colgate Palmolive (usd -5,6 miliardi) mentre è positiva per L’Oréal (eur + 2,8 miliardi) e Beiersdorf (eur +912 milioni)

Oltre a questi, il gruppo deve fronteggiare la competizione di aziende più diversificate ma comunque operanti nei segmenti di Estée Lauder, quali LVMH e Procter & Gamble.

STATO PATRIMONIALE

La struttura finanziaria consolidata vede un patrimonio netto che passa dai 12,6 miliardi del 30 giugno 2018 (con il ratio Total asset / Equity pari a 1,62x) ai 13,9 miliardi del 30 giugno 2019 (con il ratio Total asset / Equity pari a 1,63x).

L’indebitamento finanziario netto ha registrato un calo da 1,4 miliardi a 425 milioni al termine degli ultimi due esercizi. con la componente a breve della pfn positiva e in miglioramento da 2,0 miliardi a 2,5 miliardi.

Al 30 giugno 2017 l’equity era pari a 11,6 miliardi e la pfn debitoria per 2,4 miliardi.

FLUSSI DI CASSA

I flussi di cassa operativi sono stati pari a 2,5 miliardi a cui si sono aggiunti i 473 provenienti dalla liquidazione netta di investimenti(ovvero già dedotti i 755 milioni impiegati nel capex).

Questi introiti sono stati allocati per 1,6 miliardi nel buyback azionario e per 609 milioni nella distribuzione di dividendi.

Nell’esercizio 2017-18 i cash flow operativi erano stati pari a 2,6 miliardi ed avevano coperto l’attività di investimento (358 milioni complessivi), la distribuzione di dividendi (546 milioni) e il riacquisto di azioni proprie (759 milioni).

RATIOS

La diminuzione dell’indebitamento finanziario netto e la crescita dell’Ebitda consentono al ratio PFN / Ebitda di scendere da 0,53x a 0,15x, mentre la contestuale crescita dell’equity ha permesso al rapporto PFN / Equity di passare da 0,11x a 0,03x.

Infine, l’espansione degli utili ha consentito al roe di crescere dall’8,9% al 12,9%.

STRATEGIA

Punti chiave delle strategie del Gruppo sono

- Focus sul segmento prestige del business della bellezza, in cui il Gruppo intende avere una presenza ben diversificata per marchio, categoria di prodotto, geografia, canale, segmento di consumo e prezzo per ampliare la clientela e aumentare i prodotti di bellezza utilizzati dei medesimi

- capacità di innovazione, ispirate dall’analisi dei dati e dalle opinioni dei consumatori, per utilizzare il portafoglio di marchi come opportunità in aree in rapida crescita e redditizie

Di grande importanza per il Gruppo è adattare la propria strategia per mercato favorendo il coinvolgimento dei consumatori e abbracciare la diversità culturale con l’obiettivo di consolidare la propria presenza nei mercati chiave di grandi dimensioni e di ampliare la presenza nei mercati emergenti.

Da un punto di vista commerciale gli orientamenti sono i seguenti

- clienti: la strategia è quella di costruire relazioni solide a livello globale con rivenditori selezionati, nonché con i consumatori direttamente attraverso negozi indipendenti, siti di e-commerce e social media.

- distribuzione vendere i prodotti principalmente attraverso canali di distribuzione limitati che completano l’immagine di lusso e lo status di prestigio dei marchi.

- marketing: la strategia si basa sulla diversificazione del portafoglio marchi (25 brand)e delle quattro categorie di prodotti, che consente di sfruttare la brand reputation & awaareness nonché sulla diversificazione dei canali di distribuzione e delle aree geografiche per attirare l’attenzione dei consumatori locali su una serie di mercati sviluppati ed emergenti

OUTLOOK

La società continua a prevedere una forte domanda per i prodotti di bellezza prestige globale, stimandone una crescita all’incirca del 6-7% durante l’anno fiscale in corso, ipotizzando che non si materializzino ulteriori rischi geopolitici.

Il management si aspetta altresì che le vendite del Gruppo aumentino tra il 7% e l’8% rispetto all’anno precedente, grazie anche a un impatto trascurabile derivante dalla conversione valutaria.

L’eps diluito è previsto tra gli usd 5,62 e gli usd 5,74 mentre, a livello rettificato, l’eps diluito dovrebbe attestarsi tra gli usd 5,90 e gli usd 5,98.

PUNTI DI FORZA

Portafoglio brand ampio e ben conosciuto e associato a prodotti di alta gamma

Track record di successo nelle strategie go to market per i suoi prodotti.

Distribuzione: forte comunità di rivenditori e rete di distribuzione affidabile in grado di raggiungere la maggior parte del suo mercato potenziale

Comprovata esperienza di integrazione di società complementari mediante fusioni e acquisizioni

Solide performance economiche negli ultimi due esercizi grazie soprattutto al comparto Skin Care

PUNTI DI DEBOLEZZA

Andamento positivo ma in contrazione della redditività dei business Hair care, Fragrance e Make-up

Redditività consolidata inferiore a quella del competitor principale L’Oréal

OPPORTUNITA’

Sviluppo dei Paesi emergenti come possibili nuovi mercati per il Gruppo

Utilizzo dei social media quali canali marketing per diffondere i propri prodotti

e-commerce: i canali online costituiscono un mezzo per attirare nuovi clienti

Leverage sulla brand visibility per introdurre nuovi prodotti

Andamento del segmento travel retail, già affermato canale di vendita

MINACCE

Aumento delle private labels, che, grazie a prodotti sostitutivi a prezzi inferiori,possono influenzare le scelte d’acquisto dei consumatori

Azioni promozionali della concorrenza che possono attrarre anche i clienti del Gruppo

Andamento generale dell’economia e che determina la capacità di spesa dei consumatori influendo sulle scelte d’acquisto

CONSENSUS

Al 30 giugno 2023 gli analisti si attendono ricavi a 19,2 miliardi (cagr del 7,3% rispetto ai 14,9 miliardi dell’esercizio 2018-19), e l’Ebit a 4,0 miliardi (cagr del 17,9% rispetto ai 2,3 miliardi del 2018-19).

Anche la marginalità è vista in espansione, con un Ebit margin al 30 giugno 2023 in progresso dal 15,6% del 2018-19 al 20,7%.

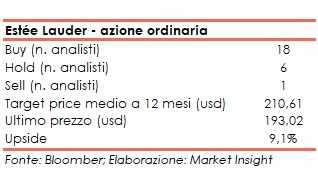

Alla luce di ciò il target price medio dell’azione ordinaria è stato stimato sugli usd 210,6, ovvero il 9% sopra le attuali contrattazioni, con gli analisti divisi tra 18 buy, 6 hold e 1 sell.

BORSA

Dopo un 2018 caratterizzato per lo più dai realizzi, a metà gennaio 2019 è ripreso il trend ascendente iniziato a gennaio 2017, quando l’azione scambiava sugli usd 77, che ha portato il titolo prima sui massimi storici a usd 207 nella prima decade del settembre 2019 e poi sugli attuali livelli sugli usd 192.

Più in dettaglio a fine gennaio si ha assistito a un rapido movimento verso l’alto che ha portato l’azione dagli usd 128,07 del 25 gennaio agli usd 152,02 del 5 febbraio e, successivamente al proseguimento del trend rialzista lungo la banda di Bollinger superiore intervallato da fisiologiche prese di profitto avvenute nel mese di maggio, nella prima metà di agosto e nella seconda decade di settembre.

Il titolo che ha chiuso il 2018 a usd 130,1 da inizio ha ha messo a segno un +49% sovraperformando sia il paniere principale S&P 500 che è cresciuto del 15% sia l’indice di riferimento settoriale S&P 500 consumer staples che è aumentato del 19 per cento.