")

Il Wto (Word Trade Organization) è un’organizzazione internazionale cui aderiscono di fatto 186 Paesi che rappresentano quasi il totale del commercio mondiale. In grande sintesi esercita due funzioni principali: quella di luogo di discussione della normativa del commercio internazionale e quella di organismo deputato alla risoluzione delle controversie che vertano su questioni di commercio internazionale.

Il Presidente Trump incassa, senza risparmiarsi dal farsene vanto, un importante vittoria ottenendo proprio dal Wto il via libera all’adozione di un piano di azione ritorsivo nei confronti dell’Europa in relazione alla nota vicenda degli aiuti forniti al consorzio aeronautico Airbus.

Le tariffe penalizzanti che verranno imposte su una fitta lista di prodotti esportati dal Vecchio Continente in America a partire dal 18 ottobre e per un valore approssimativo di 7,5 miliardi di dollari colpiscono in particolare i quattro Stati membri del consorzio (in ordine alfabetico: Francia, Germania, Gran Bretagna e Spagna), ma trascinano evidentemente con sé tutti i Paesi dell’Unione tra cui l’Italia, ferita più specificamente nell’export agroalimentare.

Nulla è ancora detto, ma inevitabilmente, allo stato delle cose, Bruxelles si appresta a calare sul tavolo una risposta ritorsiva che intorbidisce ancor più il quadro di rinnovata ansia che ha ripreso la scena dei mercati.

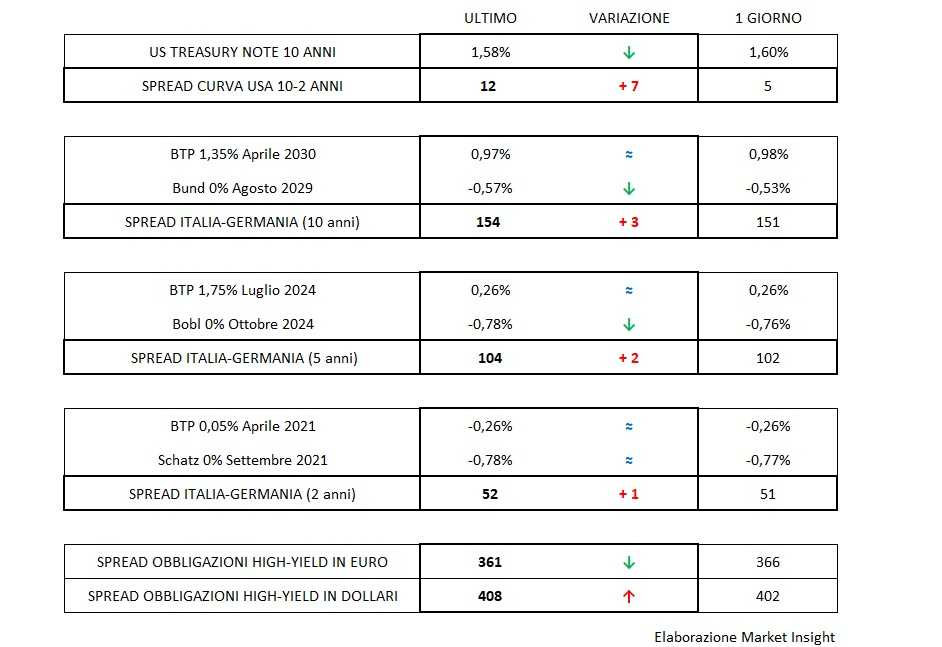

Se le piazze azionarie sono le prime, e le più vulnerabili, a subire il contraccolpo della vicenda, la reazione dell’obbligazionario si appalesa in termini più contenuti, ma ben visibili soprattutto sul comparto dei Treasuries con un movimento di curva (irripidimento a 12 punti base dal breve al lungo) frutto di una domanda di asset sicuri sotto il profilo della solidità del credito, ma soprattutto per la elevata liquidità che rappresentano, concentrata sul tratto a due anni.

Inevitabile, in questa lettura, anche il recupero dell’oro e così pure, a voler essere sinceri, l’allargamento dello spread del Btp sul tratto lungo che non può non perdere terreno nell’accelerazione che contraddistingue in questi casi la fuga in avanti dei titoli più appetibili nella ricerca di tranquillità (leggi Bund).

Sebbene la mattina presenti dei marginali recuperi sull’azionario, i rendimenti dei benchmark europei scendono dal breve al lungo con il decennale tedesco tornato a offrire il -0,57% e quello italiano più di 150 punti base a confronto.

Si ferma anche il temporaneo avvitamento del dollaro attorno a 1,0950, mentre sui corporate high-yield si amplia con decisione lo spread in dollari ormai a 406 punti base, in solitario però, visto che l’omologo differenziale in euro inverte totalmente la rotta stringendo a 361.