trainata dalle banche")

Discreti guadagni per le borse europee e per Wall Street, in scia ai dati sul mercato del lavoro statunitense.

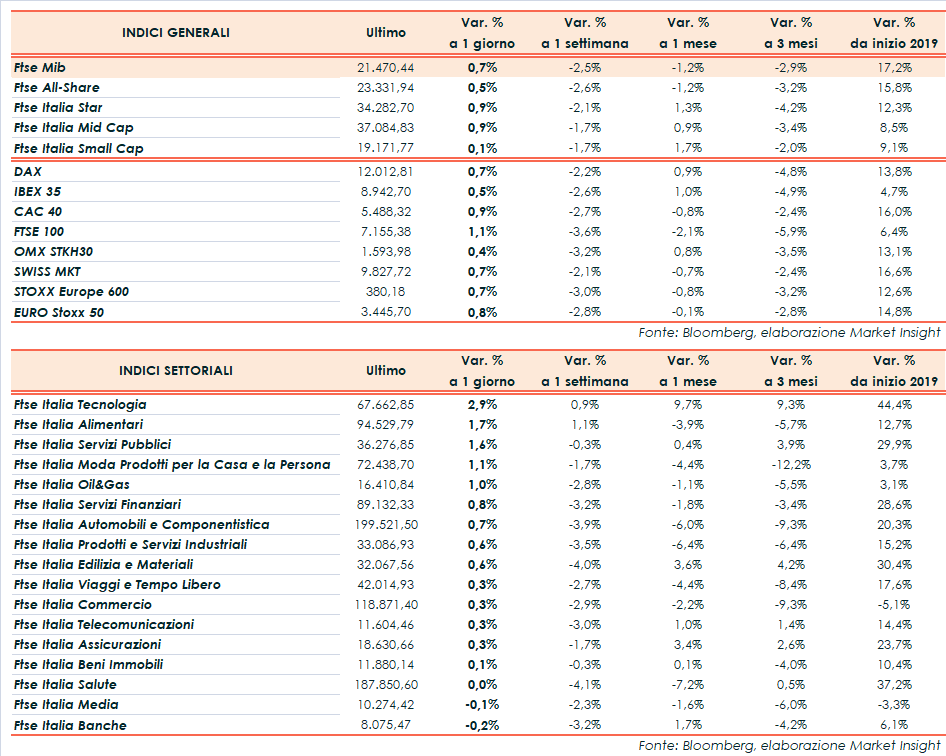

Il Ftse Mib chiude in rialzo dello 0,7% a 21.470 punti, mediamente in linea con come il Dax di Francoforte (+0,7%), il Cac 40 di Parigi (+0,9%), l’Ibex 35 di Madrid (+0,5%) e il Ftse 100 di Londra (+1,1%). Oltreoceano avanzano il Dow Jones (+0,9%), lo S&P 500 (+0,9%) e il Nasdaq (+1%), in attesa dell’intervento del presidente della Fed Jerome Powell.

Il job report di settembre ha evidenziato 136 mila non farm payroll, rispetto ai 145 mila previsti dal consensus e ai 168 mila della rilevazione precedente (rivista da 130 mila). Il tasso di disoccupazione è sceso al 3,5%, minimo dal dicembre 1969, mentre i salari medi orari sono rimasti invariati su base mensile e hanno rallentato la crescita al 2,9% annuo, ritmo più basso da oltre un anno e al di sotto delle attese.

Numeri non brillanti ma che dipingono un quadro abbastanza solido per il mercato del lavoro statunitense. Il rallentamento del comparto manifatturiero e del settore dei servizi che avevano preoccupato gli operatori negli ultimi giorni non dovrebbero dunque riflettersi sui consumi e le prospettive che la Fed possa abbassare nuovamente i tassi di interesse nella prossima riunione di ottobre si sono ridotte.

In tal senso, gli investitori attendono conferme da Jerome Powell, che interverrà questa sera nel corso di un evento organizzato dalla banca centrale a Washington.

Dopodiché l’attenzione tornerà a focalizzarsi prevalentemente sul commercio, in vista dei nuovi incontri fra Stati Uniti e Cina in programma la prossima settimana. Intanto, Donald Trump ha ribadito la propria linea dura, affermando che gli Stati Uniti dispongono di molte altre opzioni nel caso in cui la Cina non esaudisca le richieste. Per quanto riguarda il fronte apertosi negli ultimi giorni con l’Europa, il segretario di Stato Mike Pompeo ha dichiarato che gli Usa parleranno sicuramente con l’UE dei dazi e faranno del loro meglio per “venire incontro a ciascun paese”.

In tale scenario, l’euro/dollaro viaggia poco mosso a 1,097 e il dollaro/yen viaggia poco sotto quota 107. In lieve ribasso la sterlina a 1,23 nei confronti del biglietto verde e 0,892 rispetto alla moneta unica. Secondo un documento presentato nel corso di un procedimento governativo in un tribunale scozzese, il governo britannico sarebbe pronto a chiedere un rinvio della Brexit nel caso non venga trovato un accordo con l’UE. Notizia in contrasto con quanto ufficialmente dichiarato dal premier Boris Johnson, intenzionato ad abbandonare l’Europa il 31 ottobre con o senza un’intesa.

Tra le materie prime l’oro arretra a 1.503 dollari, mentre rimbalzano parzialmente le quotazioni del greggio con Wti e Brent rispettivamente a 52,9 (+0,9%) e 58,5 (+1,3%) dollari al barile.

Rendimenti in lieve calo sull’obbligazionario, con il Btp decennale allo 0,81% e lo spread dal Bund in area 140 punti base (fonte Bloomberg).

Tornando a Piazza Affari, fra le blue chip gli acquisti premiano Stm (+3,2%), favorita dalla notizia secondo cui Apple avrebbe chiesto ai suoi fornitori di aumentare la produzione dell’iPhone 11 di circa il 10 per cento. In evidenza anche Diasorin (+2,8%), Campari (+1,8%), Ferrari (+1,8%) e le utilities, tra cui Enel (+1,7%) sulla quale Banca Akros ha alzato il target price a 7,20 euro da 6,75 euro.

Arretrano le banche e in particolare Banco Bpm (-5,6%) e Ubi (-2,6%) dopo le buone performance delle ultime sedute. Sottotono anche Pirelli (-2%) e Recordati (-1,4%).