")

")

Tradotto in italiano: “la politica (monetaria) non mai segue un percorso presegnato”. Questo incipit pronunciato ieri sera da Jerome Powell riassume in maniera straordinaria la flessibilità che la Fed si riserva di tenere adattando il proprio agire in funzione dei dati che si verranno mano a mano a manifestare.

Mani libere quindi e discrezionalità piena nel come muoverle: un messaggio che i mercati dovrebbero apprezzare. Probabilmente non subito, considerato come i mercati azionari hanno accolto con grande apprensione il rapido svanire delle speranze riposte alla vigilia della ripresa dei negoziati tra Pechino e Washington, ma forse nel medio andare.

Le preoccupazioni sul fronte economico si moltiplicano e o stesso Fmi, per bocca del suo Neopresidente, la bulgara Georgieva, invoca un’azione comune e coordinata di fronte all’acuirsi di un rallentamento sincrono di larga parte del mondo.

I tassi d’interesse tuttavia continuano a mantenersi in un corridoio quasi prestabilito proprio perché in assenza di nuove indicazioni decise e incontrovertibili da parte delle Autorità monetarie hanno di fatto scontato già molto e non posso spingersi oltre in maniera autonoma.

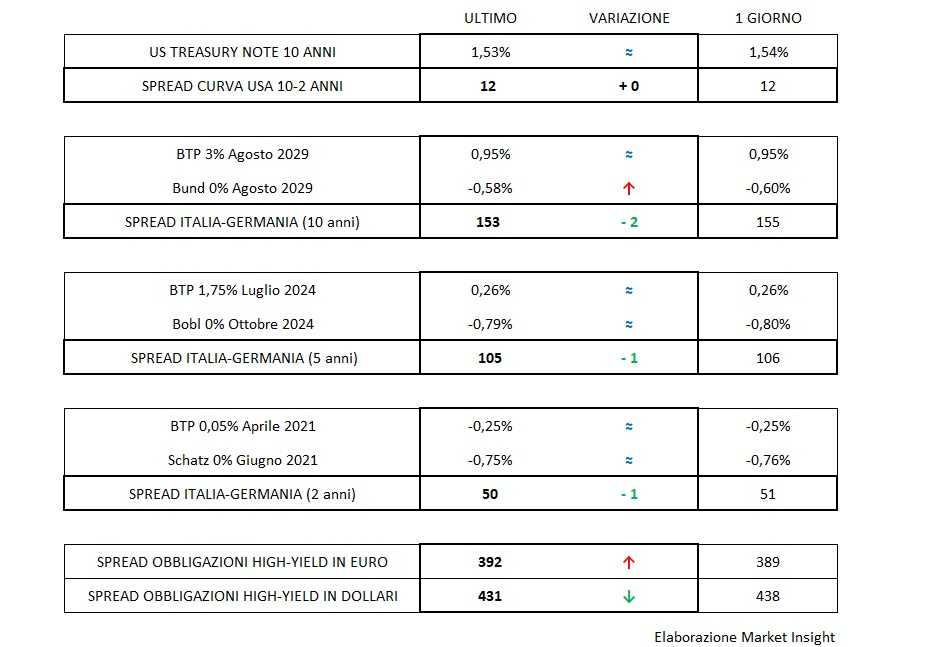

T-bond sempre ancorato in area bassa 1,50% e pendenza curva 2-10 sempre compresa tra i 10 e 15 centesimi, mentre in Europa la direzione del coro, alias Bund, fatica a spingersi oltre la barriera psicologica del -0,60%. Btp sempre incolore che vice di luce riflessa, mentre sui corporate high-yield i segnali restano contraddittori ma sostanzialmente intesi a tentare un accorciamento del differenziale tra lo spread in euro e dollari ancora prossimo ad un valore distante da una teorica media dell’ultimo anno e ancora pari al mezzo punto percentuale.