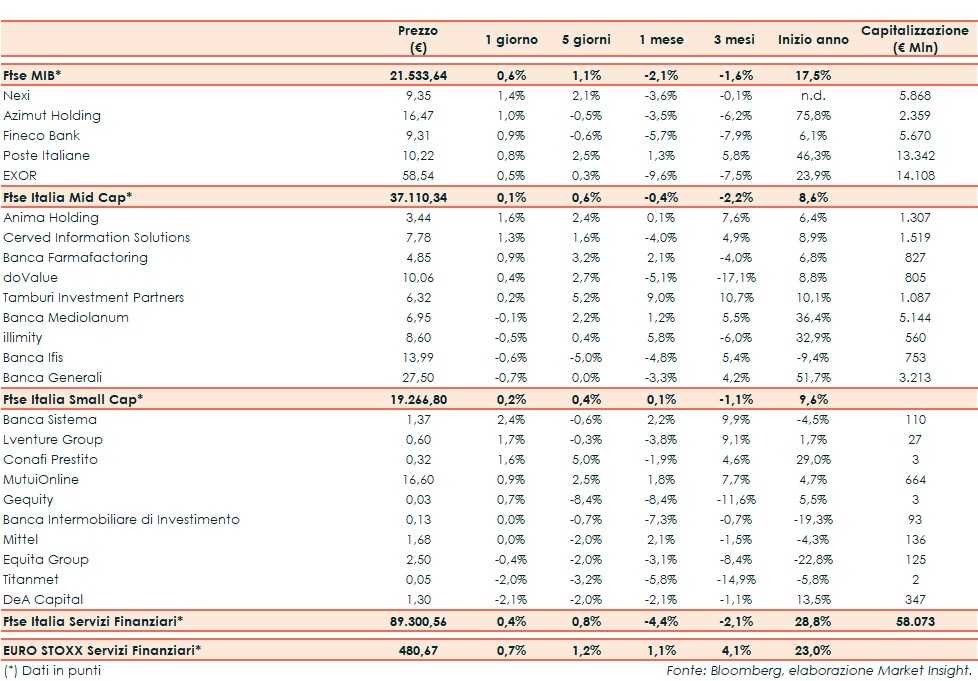

Il Ftse Italia Servizi Finanziari termina con un progresso dello 0,4% e allineato all’analogo europeo (+0,7%), beneficiando della risalita del comparto bancario (+0,4%) e uniformandosi al Ftse Mib (+0,6%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, anche se le due superpotenze sono pronte a proseguire i negoziati in questa settimana. A questo si aggiunge l’incognita Brexit.

Sul fronte italiano, il nuovo Governo appoggiato da 5 Stelle e PD e guidato da Giuseppe Conte ha aggiornato i target della manovra, che prevede un tasso di crescita del Pil dello 0,6% e un rapporto deficit/Pil al 2,2% per l’anno prossimo.

Il recupero del settore creditizio ha impattato in larga parte anche sui titoli dell’asset management, incluse Azimut (+1%), sostenuta dal buon dato sulla raccolta netta di settembre, e Fineco (+0,9%) sul Ftse Mib.

Sul listino recuperano Exor (+0,5%), che ha emesso un bond, e Nexi (+1,4%), al lavoro su un bond da 825 milioni.

Tra le Mid Cap rallenta ancora Banca Ifis (-0,6%), che ha prorogato al prossimo 31 ottobre il termine per il dialogo in esclusiva con Credito Fondiario.

Ok doValue (+0,4%), che secondo rumor potrebbe, così come Cerved (+1,3%), essere nuovamente interessata alla piattaforma di gestione di Eurobank.

Tra le Small Cap si interrompono le vendite su Banca Intermobiliare (0,0%), il cui cda ha varato un nuovo piano industriale al 2024 il cui sviluppo sarà accompagnato da un aumento di capitale da 100 milioni.

Seconda seduta consecutiva positiva per Banca Sistema (+2,4%), dopo i realizzi che hanno contraddistinto gli ultimi giorni.