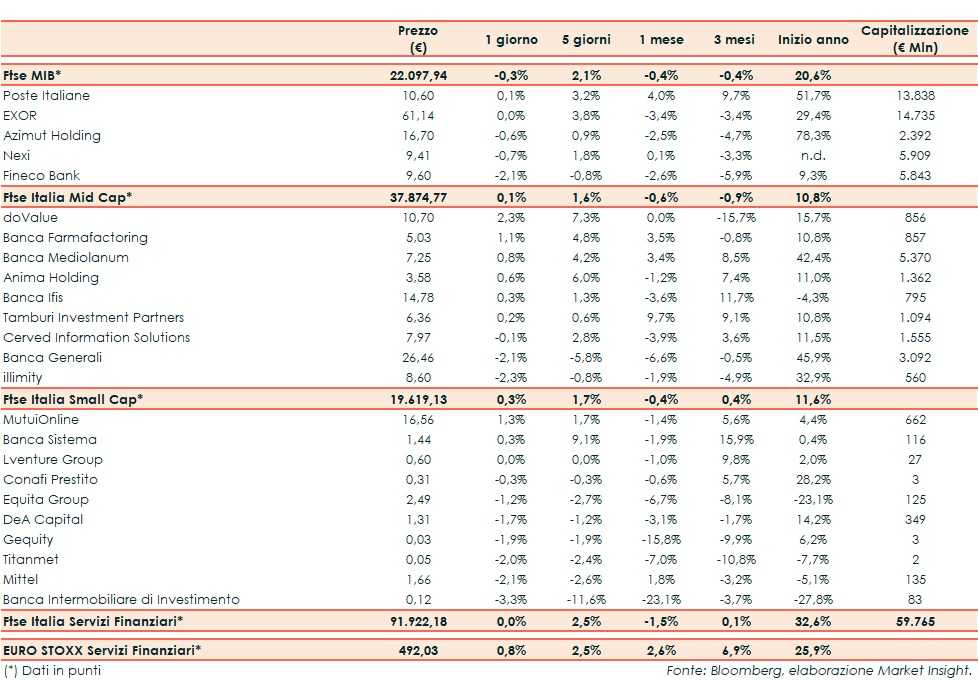

Il Ftse Italia Servizi Finanziari inizia la settimana sulla parità dello e al di sotto dell’analogo europeo (+0,8%), risentendo in parte della frenata del comparto bancario (-0,3%) e tenendo meglio del Ftse Mib (-0,3%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, con le due superpotenze che però hanno ripreso i negoziati e raggiunto un accordo di massima. Non bisogna poi dimenticare l’incognita Brexit.

Sul fronte italiano, il Governo, che ha aggiornato i target della manovra con un tasso di crescita del Pil dello 0,6% e un rapporto deficit/Pil al 2,2% per l’anno prossimo, sta ultimando i dettagli della manovra da inviare entro oggi alla Commissione Europea.

Il rallentamento del settore creditizio ha impattato in parte anche sui titoli dell’asset management.

Sul listino principale frenano Exor (0,0%), mossasi in scia all’andamento contrastato delle principali controllate quotate, e Nexi (-0,7%), che ha fissato le condizioni di un bond da 825 milioni.

Tra le Mid Cap resiste Banca Ifis (+0,3%), che ha prorogato al prossimo 31 ottobre il termine per il dialogo in esclusiva con Credito Fondiario. Bene doValue (+2,3%), che secondo rumor potrebbe, così come Cerved (-0,1%), essere nuovamente interessata alla piattaforma di gestione di Eurobank e che ha siglato un accordo con Alpha Bank.

Tra le Small Cap ancora vendite su Banca Intermobiliare (-3,3%), il cui cda ha varato un nuovo piano industriale al 2024 il cui sviluppo sarà accompagnato da un aumento di capitale da 100 milioni.