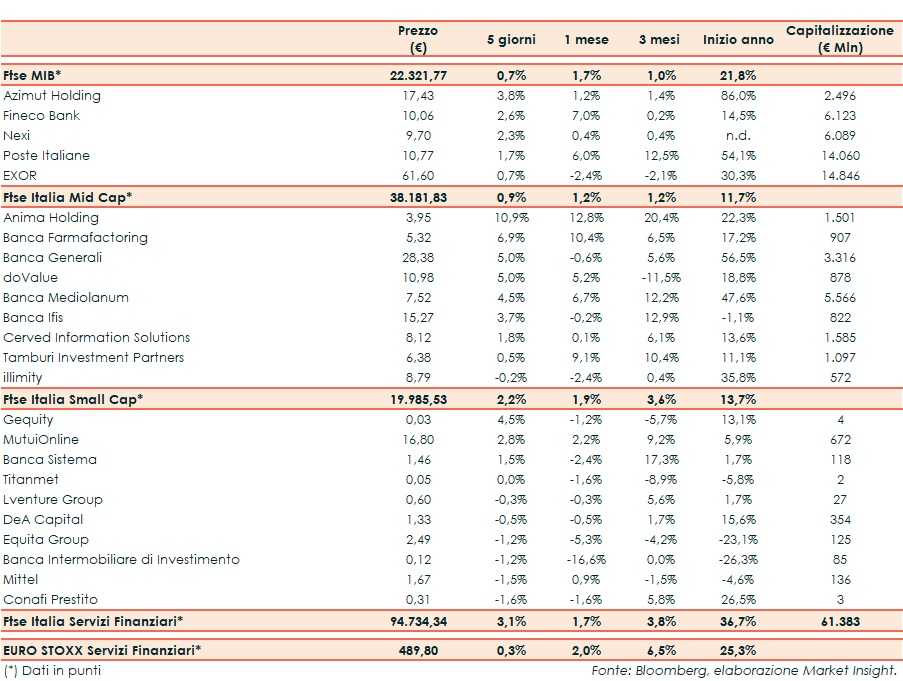

Il Ftse Italia Servizi Finanziari termina la settimana con un progresso del 3,1% e ben al di sopra dell’analogo europeo (+0,3%), beneficiando dell’ottimo andamento del comparto bancario (+3,9%) e “battendo” nettamente il Ftse Mib (+0,7%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, con le due superpotenze che però hanno ripreso i negoziati e raggiunto un accordo di massima.

Intanto, è stata raggiunta un’intesa tra Regno Unito e Unione Europea sulla Brexit, su cui il Parlamento inglese sabato scorso ha rinviato il voto.

Sul fronte italiano, il Governo, che ha aggiornato i target della manovra con un tasso di crescita del Pil dello 0,6% e un rapporto deficit/Pil al 2,2% per l’anno prossimo, ha ultimato i dettagli del documento programmatico relativo alla manovra 2020 che ieri doveva essere inviata alla Commissione Europea.

La brillante performance del settore creditizio ha impattato anche sui titoli dell’asset management, incluse Azimut (+3,8%) e Fineco (+2,6%), quest’ultima sostenuta anche dal ‘buy’ di Hsbc, sul Ftse Mib, nonché Banca Generali (+5%), che punta a una raccolta di oltre 4,5 miliardi per l’anno in corso e che ha completato l’acquisizione di Valeur, nel Mid Cap.

Sul listino principale bene Nexi (+2,3%), che ha fissato le condizioni di un bond da 825 milioni e che potrebbe beneficiare delle iniziative che il Governo ha in mente per favorire i pagamenti elettronici.

Tra le Mid Cap in luce Banca Ifis (+3,7%), che ha prorogato al prossimo 31 ottobre il termine per il dialogo in esclusiva con Credito Fondiario, doValue (+5%), che ha siglato un accordo con Alpha Bank, e Cerved (+1,8%), che secondo indiscrezioni di stampa potrebbe cedere la divisione Npl a Intrum.

Tra le Small Cap stop per Banca Intermobiliare (-1,2%), i cui conti continuano a essere deboli che secondo rumor di stampa avrebbe ricevuto una moral suasion da parte di Bankitalia per un’aggregazione.