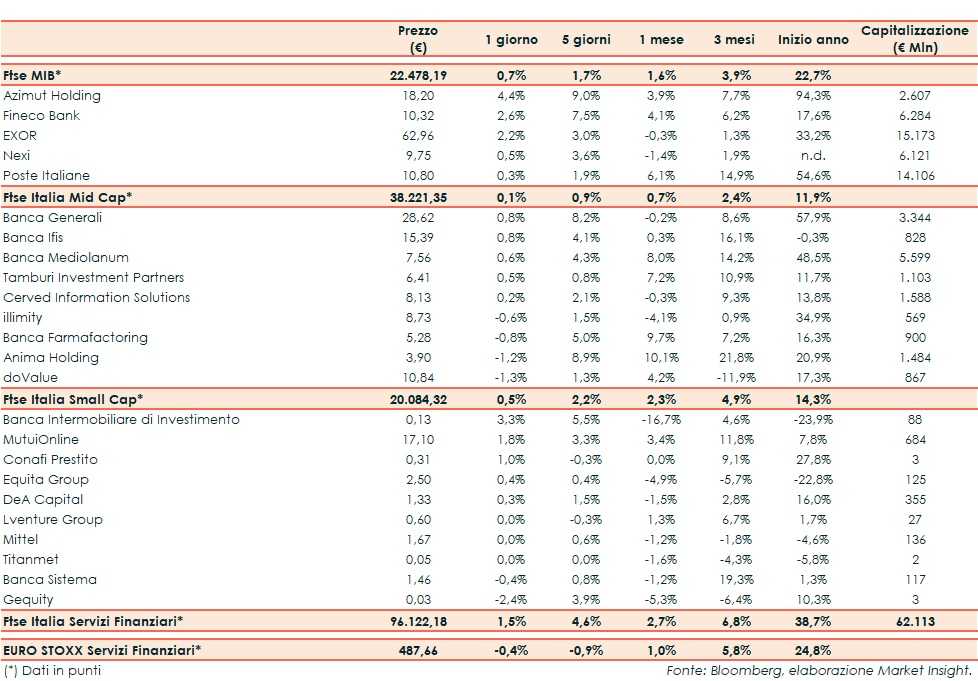

Il Ftse Italia Servizi Finanziari inizia la settimana con un progresso dell’1,5% e in direzione opposta rispetto all’analogo europeo (-0,4%), beneficiando della seduta positiva del comparto bancario (+1,3%) e facendo meglio del Ftse Mib (+0,7%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, con le due superpotenze che però hanno ripreso i negoziati e raggiunto un accordo di massima, che potrebbe essere parzialmente ratificato nelle prossime settimane.

Intanto, è stata raggiunta un’intesa tra Regno Unito e Unione Europea sulla Brexit, su cui il Parlamento inglese sabato scorso ha rinviato il voto.

Sul fronte italiano, il Governo ha ultimato i dettagli del documento programmatico relativo alla manovra 2020, che è stato inviato alla Commissione Europea, la quale ha chiesto chiarimenti in proposito.

La seduta tonica del settore creditizio ha impattato anche sui titoli dell’asset management, incluse Azimut (+4,4%) e Fineco (+2,6%), supportate anche dai giudizi positivi di alcuni analisti.

Sul listino principale ok Nexi (+0,5%), che ha fissato le condizioni di un bond da 825 milioni e che potrebbe beneficiare delle iniziative che il Governo ha in mente per favorire i pagamenti elettronici.

Tra le Mid Cap denaro su Banca Ifis (+0,8%), che ha prorogato al prossimo 31 ottobre il termine per il dialogo in esclusiva con Credito Fondiario, e Cerved (+0,2%), che secondo indiscrezioni di stampa potrebbe cedere la divisione Npl a Intrum, mentre ritraccia doValue (-1,3%), che ha siglato un accordo con Alpha Bank.

Tra le Small Cap prove di rimbalzo per Banca Intermobiliare (+3,3%), i cui conti continuano a essere deboli che secondo rumor di stampa avrebbe ricevuto una moral suasion da parte di Bankitalia per un’aggregazione.