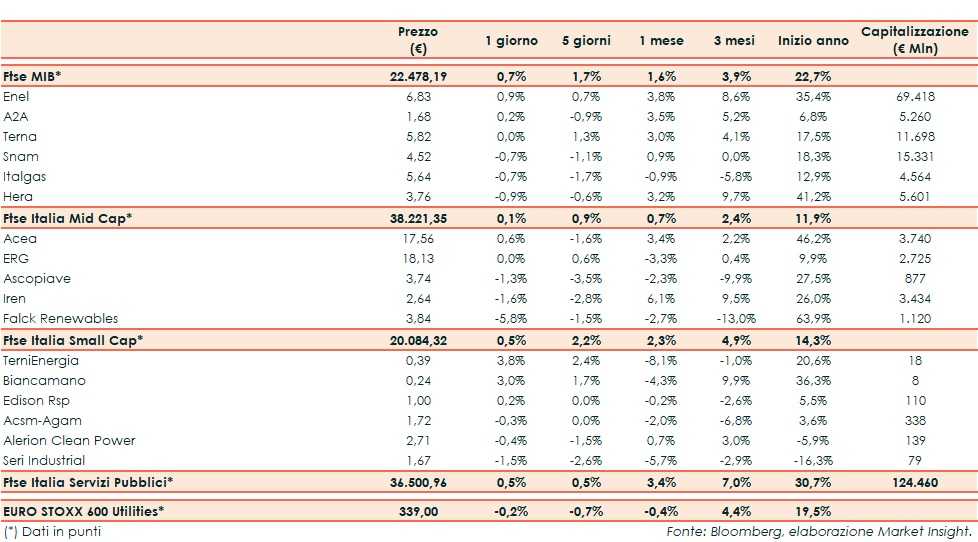

Ieri il Ftse Italia Servizi Pubblici ha riportato un +0,5%, facendo meglio rispetto al corrispondente indice europeo di confronto (-0,2%), ma sottoperformando il Ftse Mib (+0,7%).

Chiusura in rialzo per le borse europee, sostenute anche dall’andamento positivo di Wall Street e dall’ottimismo sul commercio, mentre si attendono sviluppi sul caos Brexit.

Sull’obbligazionario, vendite sull’obbligazionario, con il rendimento del decennale italiano in rialzo allo 0,98% e lo spread Btp-Bund a 132 punti base (fonte Bloomberg), in attesa del vertice di maggioranza previsto in serata e incentrato sulla manovra. Intanto, secondo quanto riferiscono fonti comunitarie, la Commissione Europea invierà oggi all’Italia una lettera per chiedere informazioni supplementari sulla bozza di legge di Bilancio presentata la scorsa settimana.

Tornando alle Utility, tra le Big, frazionali rialzo per Enel (+0,9%), A2A (+0,2%).

La seconda, attraverso A2A Energia, si è aggiudicata 5 lotti nella gara Consip Energia Elettrica edizione 17, per un volume complessivo di circa 2,5 TWh/anno, per circa 480 milioni.

Hera (-0,9%) ha ricevuto il via libera dall’Autorità Garante della Concorrenza e del Mercato all’acquisizione da parte della controllata commerciale Hera Comm delle partecipazioni detenute da Ascopiave (-1,3%) in Ascotrade, Blue Meta, Ascopiave Energie, Amgas Blu, EstEnergy, Etra Energia e Asm Set.

Tra le Mid, in coda Falck Renewables (-5,8%). Un andamento che potrebbe essere stato condizionato dall’uscita del Regno Unito dall’Unione Europea. La società è tra le più esposte al Regno Unito, che nel primo semestre ha generato il 46% dell’Ebitda nel Regno Unito (48 milioni su 105 milioni totali).

Tra le Small, la migliore è stata TerniEnergia che ha portato a casa il 3,8 per cento.