La società guidata da Aroldo Berto è pronta a raccogliere le sfide del prossimo futuro puntando, fra l’altro, sull’M&A e sullo sviluppo internazionale con la neocostituita filiale cinese. Novità anche a livello produttivo, ove l’azienda marchigiana punterà all’up-grade tecnologico di alcune storiche linee per renderle più appetibili alla clientela. Iniziative grazie alle quali migliorare la redditività e superare un inizio 2019 difficile.

- Aroldo Berto, Presidente e Ceo di Gel, illustra le priorità strategiche

- Follow up della filiale commerciale cinese

- Rinnovo di due linee di prodotti giunte a una fase di maturità (addolcitori e dosatori)

- Ricerca di opportunità di crescita per linee esterne

- I conti del primo semestre 2019

- Lo scenario del prossimo biennio si preannuncia sfidante

- Gli analisti confermano l’indicazione di acquisto

- Fase di recupero dopo lo storno estivo

“Follow-up della trading company cinese, rinnovo di due linee di prodotti giunti a una fase di maturità (addolcitori e dosatori) e ricerca di opportunità di crescita per linee esterne”.

Sono queste, come precisa Aroldo Berto, presidente e amministratore delegato di Gel, “le priorità strategiche messe in campo per sviluppare il business e centrare l’obiettivo di recuperare la redditività percentuale del 2018”.

La società marchigiana operante nel mercato del water treatment vuole infatti lasciarsi alle spalle un inizio d’anno complesso in quanto ha subito gli effetti dello slittamento di una importante commessa, delle spese straordinarie per l’avvio della neocostituita filiale cinese e degli importanti investimenti in ricerca e sviluppo.

È doveroso ricordare al riguardo che il primo semestre 2019 si è chiuso con un giro d’affari in flessione del 4,3% a 8,2 milioni, mentre l’Ebitda è sceso del 45% a 0,8 milioni condizionando quei margini reddituali sui quali il gruppo ha già avviato le azioni per un recupero.

Essenziale a tale scopo “sarà il consolidamento nel mercato asiatico attraverso la messa a regime della trading company con sede a Pechino, replicando il modello di assistenza tecnica e post-vendita, già applicato con successo in Italia e in Europa” come ricorda Berto.

A ciò, aggiunge il Ceo di Gel, “verrà affiancato un restyling complessivo, tecnologico e produttivo, che renderà più appetibili per il cliente le due storiche linee produttive di addolcitori e dosatori, che contribuiscono per circa il 10% al fatturato di Gel”.

Il tutto, completa il capo azienda, “senza trascurare il dialogo con possibili società target per intercettare le opportunità di crescita fornite dal mercato dell’M&A in aree non ancora presidiate ma ritenute strategiche e consolidare la presenza in quelle in cui già opera”.

Lo scenario per il prossimo biennio si prospetta quindi “sfidante ma positivo in quanto operiamo in un mercato maturo, ma beneficeremo della sempre maggiore attenzione all’ecologia e al risparmio energetico. E questo non solo da parte delle comunità ma anche degli enti regolatori nazionali ed europei”.

Aroldo Berto, Presidente e Ceo di Gel, illustra le priorità strategiche

“Accelerare lo sviluppo della trading company cinese, investire in R&D per rinnovare anche due linee di prodotti giunti a una fase di maturità (addolcitori e dosatori) e individuare nuove opportunità di crescita per linee esterne”.

Sono queste, puntualizza Aroldo Berto, presidente ed amministratore delegato di Gel, le “priorità strategiche su cui ci stiamo concentrando per sviluppare il business, rafforzare la presenza internazionale e migliorare la redditività”.

Berto ricorda poi che “tra la fine dello scorso anno e i primi sei mesi del 2019 abbiamo realizzato investimenti importanti e sostenuto molte spese straordinarie per lo sviluppo del business, in particolare all’estero. E tutto ciò ha inciso sulla semestrale, ma ci permetterà di centrare entro fine anno l’obiettivo di una redditività analoga a quella del 2018”.

Follow up della filiale commerciale cinese

Lo scorso maggio abbiamo inaugurato a Pechino la trading company controllata al 100% ed ora, spiega Berto, “metteremo in moto la macchina per penetrare in modo massiccio e diretto il mercato cinese concentrandoci sulle tre principali metropoli dello stato asiatico – Beijing, Shanghai e Hong Kong – e su due linee di business – prodotti risananti e attrezzature tecniche per il loro utilizzo negli impianti idrici. Area popolata da quasi 70 milioni di abitanti ed ove pensiamo di avere delle soddisfazioni importanti”.

L’obiettivo, chiarisce il Ceo, “è riprodurre il modello di assistenza tecnica e post-vendita già consolidato in Italia e in Europa senza escludere la possibilità di allargarci nelle province o ad altre metropoli”. Modello che si basa sulla creazione di “figure ibride tecnico-commerciali in grado di occuparsi delle attività di vendita ai distributori e al contempo assistere i clienti per aspetti tecnici nella fase di post-vendita”.

L’obiettivo, chiarisce il Ceo, “è riprodurre il modello di assistenza tecnica e post-vendita già consolidato in Italia e in Europa senza escludere la possibilità di allargarci nelle province o ad altre metropoli”. Modello che si basa sulla creazione di “figure ibride tecnico-commerciali in grado di occuparsi delle attività di vendita ai distributori e al contempo assistere i clienti per aspetti tecnici nella fase di post-vendita”.

L’offerta di pompe disincrostanti e prodotti long-life si rivolge a “due categorie di clienti: gestori di grandi patrimoni immobiliari, simili ai contractor in Germania e Regno Unito, che fanno da procuratori di acquisto per 10/20 mila persone, e distributori di termoidraulica a cui si possono rivolgere gli idraulici”.

L’offerta di pompe disincrostanti e prodotti long-life si rivolge a “due categorie di clienti: gestori di grandi patrimoni immobiliari, simili ai contractor in Germania e Regno Unito, che fanno da procuratori di acquisto per 10/20 mila persone, e distributori di termoidraulica a cui si possono rivolgere gli idraulici”.

A questi si aggiunge un terzo cliente potenziale, cioè i produttori di caldaie. Infatti, spiega il Ceo “sta prendendo piede l’abitudine di abbinare a ogni caldaia venduta un ‘pacchetto risanante’, cioè prodotti per il primo lavaggio, una sorta di prima ricarica”.

Rinnovo di due linee di prodotti giunte a una fase di maturità (addolcitori e dosatori)

La ricerca è da sempre un “elemento caratterizzante della nostra attività ed ora vogliamo dare anche nuovo slancio a due prodotti, addolcitori e dosatori, che hanno avuto un ciclo di vita importante e che contribuiscono per circa il 10% al fatturato complessivo”.

Provvederemo quindi a un “restyling complessivo, tecnologico e produttivo, che renderà le due linee più appetibili per il cliente”. Nel dettaglio, “aggiorneremo completamente il software e l’interfaccia digitale sui dispositivi mobili in dotazione ai tecnici, che potranno intervenire in digitale senza dovere operare fisicamente sugli impianti”.

A ciò si aggiunge una “maggiore efficienza produttiva attraverso una rinnovata linea di stampaggio ad iniezione, con lo scopo di ridurre i costi e contribuire positivamente alla crescita della redditività a livello di Ebitda”.

C’è poi il Progetto Acqua, software proprietario che “permette al progettista di dimensionare gratuitamente le apparecchiature di trattamento acqua. Progetto che in pochi mesi ha conquistato 800 progettisti iscritti (sui 10.000 totali del panorama nazionale) e 500 attivi, numeri raddoppiati rispetto al primo trimestre 2019”.

Ricerca di opportunità di crescita per linee esterne

“Negli ultimi due anni abbiamo intrapreso un’azione di scouting, ricerca e selezione di potenziali società target, in Italia e nell’Unione Europea”. Al momento, spiega Berto, “abbiamo alcuni dossier aperti e non escludo la possibilità che entro fine 2019 possa concretizzarsi qualche operazione”.

Più in particolare ed in continuità con quanto dichiarato in fase di IPO, poi ri-confermato nel Piano industriale 2019-2021 presentato lo scorso marzo, “continueremo a sviluppare una politica di crescita per linee esterne, tramite M&A o JV”.

Più in particolare ed in continuità con quanto dichiarato in fase di IPO, poi ri-confermato nel Piano industriale 2019-2021 presentato lo scorso marzo, “continueremo a sviluppare una politica di crescita per linee esterne, tramite M&A o JV”.

Iniziative, conclude il Ceo di Gel sull’argomento, “finalizzate ad entrare in segmenti di mercato non ancora presidiati, ritenuti però strategici, e a consolidare la nostra presenza in quelli in cui già operiamo, quali Cina, India e Russia”.

I conti del primo semestre 2019

La semestrale 2019, commenta il capo azienda, “ha scontato gli effetti delle spese straordinarie per l’avviamento della nuova filiale in Cina oltre che degli importanti investimenti in ricerca e sviluppo per il miglioramento della tecnologia e della capacità produttiva”.

Nel dettaglio, i ricavi hanno registrato un calo del 4,3% a 8,2 milioni risentendo dello slittamento al secondo semestre di una importante commessa. L’Ebitda è poi sceso a 0,8 milioni (-45,8%) ed il margine è crollato dal 16,2 al 9,2 per cento. Il conto economico si è infine chiuso con una perdita netta di 235mila euro, a fronte dell’utile di 43mila euro nel periodo di confronto.

Di contro, sul fronte patrimoniale, l’indebitamento finanziario netto adjusted, inclusivo dei debiti per leasing, è migliorato di quasi 2 milioni a quota 6,3 milioni grazie alla dinamica positiva del capitale circolante netto.

Lo scenario del prossimo biennio si preannuncia sfidante

“Lo scenario di contesto complessivo del prossimo biennio è favorevole all’evoluzione del settore del water treatment”, afferma Berto, “l’attenzione all’ecologia, all’inquinamento, al risparmio energetico e delle risorse naturali, generano un forte interesse sul nostro business. Ne sono un esempio gli elevati volumi di purificatori di acqua che stiamo vendendo”. Una direzione nella quale si stanno muovendo “gli enti regolatori sia nazionali sia dell’Unione Europea che stanno producendo norme sempre più cogenti”.

“Lo scenario di contesto complessivo del prossimo biennio è favorevole all’evoluzione del settore del water treatment”, afferma Berto, “l’attenzione all’ecologia, all’inquinamento, al risparmio energetico e delle risorse naturali, generano un forte interesse sul nostro business. Ne sono un esempio gli elevati volumi di purificatori di acqua che stiamo vendendo”. Una direzione nella quale si stanno muovendo “gli enti regolatori sia nazionali sia dell’Unione Europea che stanno producendo norme sempre più cogenti”.

Tuttavia, chiarisce il Ceo, “la congiuntura macroeconomica, italiana ed europea, rema in direzione contraria. Lo sviluppo è frenato dalla disponibilità materialmente economica di chi poi potrebbe beneficiare dei nostri prodotti e servizi, in alcuni casi piuttosto costosi dato l’elevato contenuto tecnologico che li caratterizza”.

In questo contesto, conclude Berto, “riteniamo sia fattibile e soddisfacente una crescita in linea con gli ultimi anni anche se sicuramente la crescita sarà più forte nel medio-lungo termine in quanto l’attenzione all’ecologia resta oggi un ‘prodotto’ di lusso”.

Gli analisti confermano l’indicazione di acquisto

Gli analisti di Integrae SIM hanno aggiornato le proprie stime sul titolo dopo l’approvazione dei risultati al 30 giugno 2019, confermando il rating “Buy” e rivedendo il target price a 1,90 euro (precedente 2,31 euro dello scorso aprile).

Stime che, alla luce della semestrale 2019, si sono caratterizzate per tassi di crescita più conservativi rispetto ai precedenti. Gli analisti hanno infatti stimano per il fatturato un cagr 2019-2022 del 2,1% (vs 3,32% del precedente report), con ricavi in crescita da 16,50 milioni nel FY 2019 (vs 17,5 milioni del report precedente) a 17,6 milioni nel FY 2022 (vs 19,3 milioni del report precedente). Una flessione che, conseguentemente, interessa anche gli altri indicatori economici, compresa la marginalità, con l’Ebitda margin previsto al 15,4% nel FY 2022 (vs 19,3% del report precedente).

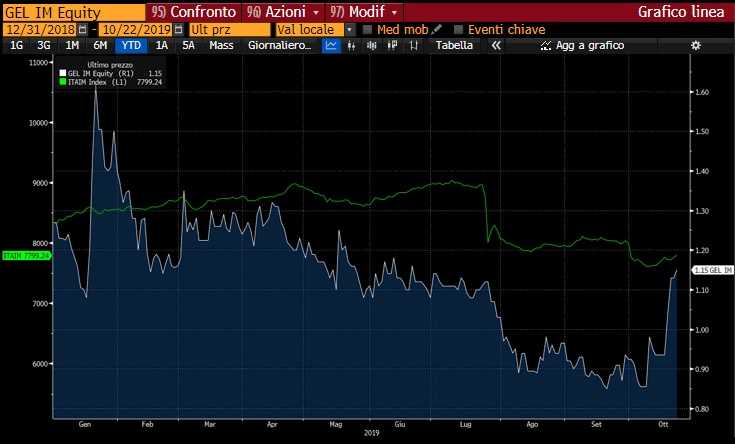

Fase di recupero dopo lo storno estivo

Gel ha vissuto una fase di sotto-performance rispetto all’indice Aim negli ultimi sei mesi, con un movimento di storno che ha mostrato maggior vigore in seguito alla diffusione dei dati di bilancio annuali, i quali sembra non abbiano confermato le aspettative di crescita degli investitori.

Il movimento ribassista ha vissuto poi una fase di consolidamento a 0,90 euro per avviare un rapido rimbalzo che ha portato le quotazioni verso la soglia di 1,20 euro, avvicinando il rendimento del titolo a quello dell’indice di riferimento.

Da inizio anno l’azione ha ceduto circa il 9% a 1,15 euro, a fronte del -6% registrato nello stesso periodo dal Ftse Aim Italia. Performance che tuttavia sta vivendo un recupero dal precedente bimestre, quando il titolo si collocava in prossimità dei minimi dalla quotazione avvenuta nel dicembre 2017 a un prezzo di collocamento di 2,60 euro.

Una ripresa avvenuta in scia all’update operato da Banca Finnat, lo scorso 17 ottobre, che ha confermato la raccomandazione “Buy”, pur ritoccando il prezzo obiettivo a 1,90 euro (da 2,31 euro dello scorso aprile).

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a GEL